卷土重來的中金公司,能替代中信證券成為中國版高盛嗎?

11月2日,中金公司正式登陸上交所,發(fā)行價28.78元,對應(yīng)市盈率高達33倍。雖然發(fā)行定價早已打破主板默認23倍市盈率的上限,中金公司上市后依然受到了投資者的追捧。截至最近一個交易日,公司收盤價為58.93元,市值接近3000億。

隨著中金的順利回A,目前國內(nèi)頭部券商已經(jīng)齊聚A股。盡管收入規(guī)模與利潤表現(xiàn)在行業(yè)中表現(xiàn)并不突出,但中金公司依然是最具有“國際范”和“貴族氣息”的券商。隨著股價的攀升,中金市值在A股48家上市券商中排名已經(jīng)沖至第三位,與行業(yè)老大中信證券的市值差距已經(jīng)縮小至千億以內(nèi),差距不到三個漲停板。

誰將成為中國版的高盛?這一原本具有爭議性的話題似乎有了答案。隨著行業(yè)老大中信證券綜合實力的穩(wěn)步提升,曾被稱為“麥子店高盛”的中信證券應(yīng)該就是中國高盛的不二人選。

然而,考慮到注冊制改革的全面推進與A股投資者機構(gòu)化的持續(xù)進行,中金公司將借助投行業(yè)務(wù)的專業(yè)度以及在機構(gòu)客戶方面優(yōu)勢而迎來更大的發(fā)展空間。再考慮中國高盛不能只做國內(nèi)業(yè)務(wù)這一基本要求,境外收入占比超過20%的中金公司顯然要比中信證券公司更勝一籌。誰將最終成為中國版的高盛,也就多了另外一個可能。

應(yīng)運而生的第一投行

《紅樓夢》有云:天地生人,除大仁大惡,余者皆無大異;若大仁者則應(yīng)運而生,大惡者則應(yīng)劫而生,運生世治,劫生世危。

中金公司的成立,正可謂是應(yīng)運而生。

上個世紀80年代末,隨著改革開放的逐步深入,國內(nèi)企業(yè)融資需求日趨迫切。1987年,國內(nèi)首家券商深圳經(jīng)濟特區(qū)證券公司成立,國內(nèi)投資銀行業(yè)務(wù)開始興起。隨后,上交所、深交所和證監(jiān)會先后成立,華夏證券、國泰證券、南方證券等三家全國性券商也分別由工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行組建成立,開始承擔(dān)起為國內(nèi)企業(yè)尤其是大型國企輸血的重任。

自成立以來,中國的資本市場就承擔(dān)著為國企輸血的政治任務(wù)。盡管這一狀況備受詬病,但在當(dāng)時卻有著特殊的意義。然而,僅靠這三家券商來滿足全國企業(yè)的融資需求顯然不足,國內(nèi)一些大型公司也就有了海外上市的迫切需求。

這時,一個尷尬的事實開始顯露,國內(nèi)券商全無海外項目經(jīng)驗,中國也沒有真正意義上的投資銀行。因此,采用合資的方式成立一家真正的國際化的投資銀行就得到了高層的重視與肯定。

在建行向央行提交的可行性報告獲得通過后,建行開始具體負責(zé)籌備合資投行的具體事宜。通過與高盛等知名投行接觸,最終確立與摩根士丹利(大摩)合作。

1995年6月25日,中國國際金融股份有限公司(中金公司全名)正式掛牌成立,股東包括建設(shè)銀行、摩根士丹利、中投保、新政投和名力集團五家,注冊資本1億美元。

作為中國內(nèi)地第一家中外合資的投資銀行,中金給自己的定位是:成為一個提供全方位服務(wù)的世界級投資銀行。從公司堪稱奢侈的股東配置來看,中金這一口號并不算浮夸。

除了建行、大摩之外,上述五家股東中的新政投就是大名鼎鼎的新加坡政府投資有限公司,中保投的實際控制人則為國資委,名力集團則為香港富豪查氏集團旗下公司。

1997年3月,中金公司迎來了第一單生意,公司作為中國財務(wù)顧問參與了大唐國際發(fā)電股份有限公司的外資股(“H股”)在香港聯(lián)合交易所和倫敦證券交易所的發(fā)行與上市。

1997年10月,中金公司主導(dǎo)中國電信(現(xiàn)中國移動)在港交易所和紐交易所成功上市,42億美元的融資金額創(chuàng)下當(dāng)時亞洲(不含日本)有史以來最大的IPO,中金公司在業(yè)內(nèi)一戰(zhàn)成名。

在此之后,中金又先后主導(dǎo)了中國石油、中國聯(lián)通、中國石化等巨頭公司海外上市,公司在國際資本市場中徹底名聲鵲起。值得一提的是,高盛本尊在1999年登陸紐交所時,中金公司就擔(dān)任了全球高級副主承銷商。

數(shù)據(jù)顯示,截至2010年10月,在全部A股和中資企業(yè)海外IPO中,中金公司總承銷金額分別達6460億元和924億美元,占比分別為36%和40%,排名遙遙領(lǐng)先其他境內(nèi)券商;在前十大A股IPO和前十大中資公司海外IPO中,中金公司分別主承銷了9家,幾乎處于寡頭壟斷地位。至此,中金公司成為名副其實的國內(nèi)第一投行,也奠定了公司在業(yè)內(nèi)的江湖地位。

由盛而衰的沒落貴族

力拔山兮氣蓋世,時不利兮騅不逝。

如同西楚霸王的盛極而衰,中金公司在成為第一投行之后,也遭遇到由輝煌轉(zhuǎn)向衰退的一段痛苦歷程。

首先,這家含著金鑰匙出生的貴族投行,開始遭遇到因出身所帶來的一系列問題。

從股權(quán)結(jié)構(gòu)上看,中金公司是國內(nèi)首家外資持股超過50%的券商,這一特例有其時代背景,但也造成大摩與建行之間關(guān)于公司管理權(quán)的爭斗。多番較量之后,大摩于2010年年底將其持股全部轉(zhuǎn)讓,中金公司徹底變?yōu)閲锌毓晒荆チ四Ω康だ@一重要資源。

其次,中金在業(yè)務(wù)上一直采取抓大放小的原則。雖然這一大單模式讓公司名利雙收,但隨著國內(nèi)大型企業(yè)上市資源逐漸減少,中金在業(yè)務(wù)量上開始萎縮。而創(chuàng)業(yè)板推出以后,大量規(guī)模較小的民營企業(yè)紛紛上市,中金公司主抓大國企的業(yè)務(wù)模式劣勢更加明顯。數(shù)據(jù)顯示,2010年,A股IPO數(shù)量達到347家,中金僅承銷了五家業(yè)務(wù),承銷收入縮水至7億元。第一投行的位置岌岌可危。

2011年,A股IPO數(shù)量達到277家,中金公司承銷數(shù)量不僅被中信、海通遠遠甩到身后,也被平安證券、國信證券等二線券商反超。2012年,中金公司在證券公司承銷與保薦業(yè)務(wù)凈收入排名下滑至第9位,第一投行地位徹底不保,僅僅剩下“貴族氣質(zhì)”。

有業(yè)內(nèi)人士認為,中金公司因其股東身份所帶來的資源優(yōu)勢,除了讓公司在早期業(yè)務(wù)中具有了某種便利與特權(quán)外,更養(yǎng)成了公司傲慢的脾氣,這也是公司在業(yè)務(wù)上抓大放小的一個原因,而隨著中信證券、中銀國際等國內(nèi)券商的資源和人脈資源方面的后來居上,長江電力、平安保險等原本只屬于中金的項目也開始被頻頻搶單,公司在大型國企方面的優(yōu)勢也不復(fù)存在。

最后,隨著股權(quán)分置改革的成功,A股2007年大牛市,國內(nèi)券商通過經(jīng)紀業(yè)務(wù)大賺特賺,資本實力大增。而中金公司卻因為堅持走專業(yè)投行業(yè)務(wù),在營業(yè)網(wǎng)點方面鮮有布局,資產(chǎn)規(guī)模開始大幅落后。

資本實力方面的劣勢,又在融資融券等信用業(yè)務(wù)推出并成為行業(yè)重要盈利業(yè)務(wù)時再次放大。2015年行業(yè)數(shù)據(jù)顯示,中信證券營業(yè)收入達到340.93億元,凈資產(chǎn)為1162.08億元,營業(yè)收入、凈資產(chǎn)均排名第一。中金營業(yè)收入則僅有60.31億元,排名行業(yè)23位,凈資產(chǎn)僅為158.79億元,不足中信證券的15%。

隨著麥子店高盛的快速崛起,中金已經(jīng)沒有了參與中國高盛角逐的機會。曾經(jīng)的“貴族特權(quán)”讓中金開始在市場化的競爭中徹底敗下陣來,但也讓公司徹底認清了自身的短板,并通過全面市場化改革開啟了二次崛起之路。

港股上市迎來二次騰飛

國中有大鳥,止王之庭,三年不飛又不鳴,王知此鳥何也?齊威王曰:“此鳥不飛則已,一飛沖天;不鳴則已,一鳴驚人。”

2014年,中金核心高管朱云來、金立群等人先后離職,公司遭遇到最嚴重的危機。面對公司的困境,中金創(chuàng)始人之一的畢明建在2015年回歸中金并擔(dān)任CEO一職。

可以先從業(yè)績角度上對中金公司的衰退做個總結(jié)。在融資融券等創(chuàng)新業(yè)務(wù)出現(xiàn)之前,券商主營業(yè)務(wù)主要分為經(jīng)紀業(yè)務(wù)、發(fā)行與承銷、證券自營業(yè)務(wù)和資產(chǎn)管理四大類。在2006年-2007年牛市來臨之前,證券發(fā)行及承銷乃是券商創(chuàng)收的主要業(yè)務(wù)之一,中金公司憑借在投行領(lǐng)域的實力在業(yè)內(nèi)獨占鰲頭。2007年牛市來臨之后,中金在經(jīng)紀業(yè)務(wù)方面短板出現(xiàn)。而創(chuàng)業(yè)板推出之后,公司在投行業(yè)務(wù)也被其它券商所趕超。

融資融券業(yè)務(wù)推出之后,信用業(yè)務(wù)成為券商的重要收入來源,而決定信用業(yè)務(wù)的關(guān)鍵則在于券商的資金實力。在此背景下,上市券商通過非公開增發(fā)等途徑不斷補充自身營運資金,進一步拉開了與中金的距離。此外,隨著上市券商資本金的不斷提升,自營業(yè)務(wù)在證券公司中的收入占比不斷提升,自2017年起成為券商第一大業(yè)務(wù),這對遲遲未能上市的中金公司來說又是一個劣勢。

因此,相比投行業(yè)務(wù)的下降,資本實力的不足才是中金公司更為關(guān)鍵的問題。因此,畢明建上臺之后,首先是完成了公司的改制重組,并推動中金公司于當(dāng)年11月登陸香港聯(lián)交所,募集資金73億港元。在此之后,公司又在2018年3月、2019年2月分別引入騰訊、阿里巴巴作為戰(zhàn)略投資者,合計募集資金53億港元。

本次A股上市前夕,中金公司第一大股東為中央?yún)R金,海爾金控、騰訊控股、阿里巴巴,分別持有公司9.12%、4.95%、4.64%股份。形成了“科技+外資+產(chǎn)業(yè)資本”的多元化股東結(jié)構(gòu)。

持續(xù)的融資讓中金公司的資本實力大增。截止2020年6月末,中金公司凈資產(chǎn)已經(jīng)突破500億元,較2015年增長了2倍有余,大大提升了公司自營業(yè)務(wù)、交易業(yè)務(wù)的實力。在此之后,匯金系券商的整合,又讓中金公司機構(gòu)與零售業(yè)務(wù)實力大增。

2016年11月,中金公司宣布收購控股股東匯金旗下中金財富證券(原中投證券)100%股權(quán)。通過這次收購,中金獲得了中投證券124家營業(yè)部資源和龐大的客戶群體,很好地彌補了公司在營業(yè)網(wǎng)點和零售業(yè)務(wù)的短板。

從行業(yè)五大模塊看,中金公司2019年經(jīng)紀業(yè)務(wù)排名第10位,投資銀行業(yè)務(wù)已經(jīng)恢復(fù)至第3位,公司資產(chǎn)管理、信用業(yè)務(wù)以及證券投資業(yè)務(wù)分別位列第12位、第15位和第11位。

在總體經(jīng)營指標方面,中金公司總資產(chǎn)排名行業(yè)第八,營業(yè)收入排名第十位,凈利潤排名行業(yè)第十一位。

對比2015年來看,中金公司綜合實力提升明顯,營業(yè)收入排名已經(jīng)由2015年的第23位提升至第10位。但與各業(yè)務(wù)全線領(lǐng)先、總資產(chǎn)、營收規(guī)模及凈利潤均位居行業(yè)第一的中信證券相比,中金公司仍有較大差距。

從這一角度來看,中金公司要想取代中信成為中國高盛,明顯尚需時日。然而,考慮到注冊制改革的全面推進與A股投資者機構(gòu)化的持續(xù)進行,中金公司則有望借助投行業(yè)務(wù)的專業(yè)度以及在機構(gòu)客戶方面優(yōu)勢而迎來更大、更快的發(fā)展空間,甚至獲得挑戰(zhàn)中信證券的可能。

中金四大核心優(yōu)勢

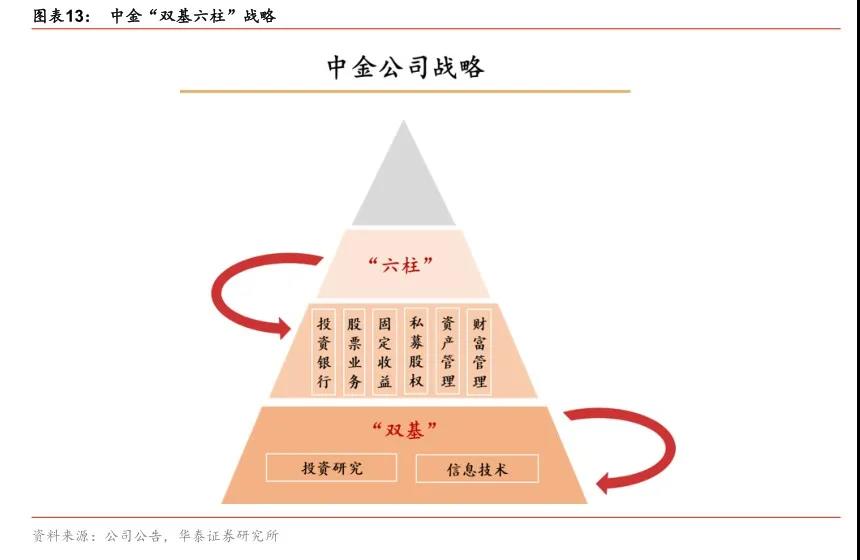

先來對中金公司的六大業(yè)務(wù)板塊做一個介紹。

與券商行業(yè)經(jīng)紀業(yè)務(wù)、發(fā)行與承銷、證券自營業(yè)務(wù)、信用業(yè)務(wù)、資產(chǎn)管理等五大板塊分類略有不同,在公司最新的“雙基六柱”戰(zhàn)略中,中金公司將主營業(yè)務(wù)劃分為投資銀行、股票業(yè)務(wù)、固定收益、私募股權(quán)、資產(chǎn)管理、財富管理六大業(yè)務(wù)板塊。

從對應(yīng)關(guān)系上看,中金公司大致是將經(jīng)紀業(yè)務(wù)一分為二為股票業(yè)務(wù)與財務(wù)管理兩大板塊。其中,股票業(yè)務(wù)主要針對機構(gòu)投資者,并強化了資本業(yè)務(wù)(金融衍生品)。而財務(wù)管理則主要對應(yīng)個人投資者。此外,公司將傳統(tǒng)的資產(chǎn)管理業(yè)務(wù)中私募股權(quán)進行單列,其余業(yè)務(wù)仍劃入財務(wù)管理模塊。

剩余兩項中,投資銀行業(yè)務(wù)依舊對應(yīng)的是證券發(fā)行與承銷,固定收益業(yè)務(wù)則對應(yīng)的是信用業(yè)務(wù),以及利率和外匯業(yè)務(wù)、衍生品(含商品)及期貨業(yè)務(wù)等創(chuàng)新業(yè)務(wù)。

通過以上對應(yīng)關(guān)系可以看出,中金公司將券商傳統(tǒng)五大業(yè)務(wù)結(jié)構(gòu)按照自身優(yōu)勢重新劃分,并著重突出了股票業(yè)務(wù)(機構(gòu)投資者)和私募股權(quán)業(yè)務(wù)(升維單列),而投行業(yè)務(wù)仍舊是公司的王牌業(yè)務(wù),這三大業(yè)務(wù)將是中金未來追趕中信證券的關(guān)鍵所在。

(1)投行業(yè)務(wù)

2019年,中金投行業(yè)務(wù)收入已經(jīng)排名行業(yè)第三。而注冊制的全面推進,則更有利于擅長投行業(yè)務(wù)的中金公司,公司投資銀行業(yè)務(wù)收入有望加速。

值得注意的是,中金公司在投資銀行收入排名能由2014年的第12位回升至行業(yè)前三強,除了公司專業(yè)化、高端化的投行實力外,兩大互聯(lián)網(wǎng)巨頭股東阿里、騰訊在產(chǎn)業(yè)領(lǐng)域的密集投資也將給公司帶來一定資源優(yōu)勢,失去大摩的中金,又重新具有了在產(chǎn)業(yè)資本方面的獨特資源。

此外,隨著對中投證券整合的深入進行,中投證券的投行業(yè)務(wù)、債券承銷業(yè)務(wù)、新三板做市等業(yè)務(wù)先后轉(zhuǎn)入中金公司統(tǒng)一管理,中金原來在中小民營企業(yè)領(lǐng)域的短板也得以扭轉(zhuǎn),注冊制改革則為公司提供了二次崛起的良機。

數(shù)據(jù)顯示,截至2020年6月中旬,也就是科創(chuàng)板開板一周年之際,中金公司以14家保薦上市企業(yè)、13.48億元保薦收入、4094.48億元項目總市值包攬多項第一。在2019年募集資金規(guī)模超過100億元的4單A股IPO項目中金全部參與,并作為保薦機構(gòu)參與了其中3單。

通過及時的戰(zhàn)略調(diào)整、較好的項目積累以及在科技、TMT、醫(yī)療醫(yī)藥、高端制造等領(lǐng)域的領(lǐng)先優(yōu)勢,中金公司終于在科創(chuàng)板一戰(zhàn)中奪回了第一投行的應(yīng)有榮譽。

2020年上半年,公司完成A股IPO 13單,承銷規(guī)模244億元,同比增長近三倍,排名行業(yè)第二;同時,公司作為全球協(xié)調(diào)人主承銷港股IPO 4單,承銷規(guī)模14億美元,排名市場第一。

(2)股票業(yè)務(wù)

對比內(nèi)資券商對中小散戶的爭奪,外資投行更加看重機構(gòu)服務(wù)和高端業(yè)務(wù)、與外資行類似,中金公司一直堅持走高端路線,公司機構(gòu)客戶資源強大,而A股目前的持續(xù)“去散戶化”,又讓公司這一優(yōu)勢更加突出。

目前,中金公司股票業(yè)務(wù)主要包括機構(gòu)交易業(yè)務(wù)和資本業(yè)務(wù),主要服務(wù)對象為專業(yè)投資者。截至2020年6月30日,公司擁有超過6900名機構(gòu)客戶,包括QFII、RQFII、QDII、公募基金、主權(quán)財富基金、對沖基金、私募股權(quán)基金及全球性資產(chǎn)管理公司,其中超過3000家為境外客戶,占比約43%。

2017年-2020年上半年,中金公司股票業(yè)務(wù)收入分別為22.90億元、20.15億元、32.29億元和25.70億元,占公司營業(yè)收入的比例分別為20.43%、15.61%、20.49%和24.49%,收入及占比均大幅提升,已經(jīng)成為公司目前第一大收入來源。

由于其它券商并未對機構(gòu)業(yè)務(wù)收入進行單列,目前尚無中金公司機構(gòu)業(yè)務(wù)的具體排名。考慮到公司機構(gòu)客戶資源以及在金融衍生品方面的優(yōu)勢,中金在這一領(lǐng)域難逢敵手。在目前A股持續(xù)機構(gòu)化的背景下,中金公司也將憑借在機構(gòu)客戶領(lǐng)域的獨特資源優(yōu)勢與金融衍生品領(lǐng)域等專業(yè)領(lǐng)域的優(yōu)勢而持續(xù)受益。

(3)私募股權(quán)

目前,中金公司通過全資子公司中金資本開展私募股權(quán)投資,其母基金包括最大的國家級VC母基金中金啟元,由發(fā)改委、財政部和中金公司共同發(fā)起設(shè)立。在目前券商系的私募股權(quán)投資公司中,中金資本管理規(guī)模高達3300億元,規(guī)模在業(yè)內(nèi)一騎絕塵。

目前,中金資本管理的基金類型涵蓋政府引導(dǎo)基金、人民幣股權(quán)投資基金、美元股權(quán)投資基金、并購基金、基礎(chǔ)設(shè)施金等。2020年上半年,中金資本發(fā)起設(shè)立了多支區(qū)域性股權(quán)投資基金。

對中金來說,公司通過私募股權(quán)投資業(yè)務(wù)不僅可以獲得管理費與自有資金的投資收益,還可以與資金端與財富管理、機構(gòu)業(yè)務(wù)形成有效協(xié)同,為財富管理客戶輸送優(yōu)質(zhì)的資管產(chǎn)品,獲得多元化的資金來源。并在資產(chǎn)端向投行業(yè)務(wù)輸出優(yōu)質(zhì)股權(quán)項目,并通過中金財富證券實現(xiàn)科創(chuàng)板跟投,取得較高浮盈。

從六大業(yè)務(wù)劃分上看,中金公司無疑將原附屬于資產(chǎn)管理業(yè)務(wù)的私募股權(quán)業(yè)務(wù)提升至重要地位,表明公司將對中金資本的扶持與資源傾斜。

(4)國際化

如果說投行業(yè)務(wù)、股票業(yè)務(wù)以及私募股權(quán)業(yè)務(wù)是公司未來沖擊“中國高盛”的三大看點,中金公司目前的國際化業(yè)務(wù)布局明顯是與“麥子店高盛”中信證券競爭的又一大優(yōu)勢。畢竟,想真正成為中國版的高盛,就不能只做國內(nèi)的生意。

由于天生具有外資基因,中金公司在國際化布局方面更為領(lǐng)先。公司早在1998年就成立香港子公司,目前已經(jīng)在中國香港、紐約、倫敦、新加坡、舊金山和法蘭克福六個金融中心建立分支機構(gòu),全球性客戶資源與服務(wù)能力在業(yè)內(nèi)尤為突出。

過去5年,中金公司境外營業(yè)收入占比在20%左右。其中,2019年占比為24.5%。對比來看,中信證券2019年境外收入占比尚不足10%。

顯然,全球化的業(yè)務(wù)布局不僅讓公司在獲取優(yōu)質(zhì)客戶與項目資源中具有優(yōu)勢,也可以平滑掉單一市場經(jīng)營的周期性與監(jiān)管所帶來的突發(fā)影響。考慮到注冊制改革的全面推進與A股投資者機構(gòu)化的持續(xù)進行,中金公司則有望借助投行業(yè)務(wù)的專業(yè)度以及在機構(gòu)客戶方面優(yōu)勢而迎來更大、更快的發(fā)展空間,甚至獲得挑戰(zhàn)中信證券的可能。

猜你喜歡

芯擎科技完成B+輪融資,中金、農(nóng)銀等機構(gòu)入股

將進一步加速芯擎科技在汽車電子芯片領(lǐng)域的研發(fā)進程,提升其市場競爭力。中金公司盡職調(diào)查不充分,兩月被3次出具警示函!被采取監(jiān)管措施

中國證監(jiān)會遼寧監(jiān)管局官網(wǎng)最新披露,中國國際金融股份有限公司(被采取出具警示函的行政監(jiān)管措施。繼宇宙第一大行后,又一銀行暫停貴金屬業(yè)務(wù)開倉

此前,6月2日,建行曾對貴金屬業(yè)務(wù)做了調(diào)整,自6月17日15:30起,暫停代理上海黃金交易所個人貴金屬交易業(yè)務(wù)延期合約品種新開倉交易,平倉交易不受影響。海爾金盈被減持36.85億!減持方三年浮盈超百億

6月28日晚,中國國際金融股份有限公司發(fā)布持股5%以上股東減持股份進展公告。海爾金控擬減持中金公司,四年浮盈超百億元

6月13日晚間,號稱“投行貴族”的中金公司公告稱,持股8.26%的股東海爾集團(青島)金盈控股有限公司(下稱“海爾金控”)因自身發(fā)展需要,擬減持公司不超過2.8%的股份。

獵云網(wǎng)

獵云網(wǎng)

投中網(wǎng)

投中網(wǎng)

《財經(jīng)天下》周刊

《財經(jīng)天下》周刊