定增29億、一季度凈利下降80%,三七互娛擴(kuò)張之路向何處去?

最近三七互娛(002555.SZ)可謂是有喜有憂。喜的是增發(fā)落地和2020年凈利增長(zhǎng)31.28%;憂的是募資29.33億,較兩次調(diào)減后的預(yù)案的42.96億少了不少,而且2021Q1凈利潤(rùn)預(yù)降83.54%-89.02%。

對(duì)于業(yè)績(jī),似乎三七互娛并不怎么擔(dān)心。根據(jù)公告,公司游戲業(yè)務(wù)本身具有先投入后回收的特點(diǎn),Q1上線的《榮耀大天使》正處于買量投入期,即正是花錢的時(shí)候,下半年才是收獲的季節(jié)。而且公司加大研發(fā),研發(fā)投入預(yù)計(jì)同比增加15%以上。更何況公司的營(yíng)收預(yù)計(jì)是環(huán)比增長(zhǎng)的,海外市場(chǎng)收入更是有望同比增長(zhǎng)1.2到1.5倍。

但增發(fā)募資金額縮減帶來的影響值得重視。

募資額縮減如何應(yīng)對(duì)?

根據(jù)三七互娛最新增發(fā)股份上市公告,該增發(fā)以27.77元/股募資近30億元,股份鎖定期6個(gè)月。參與者確實(shí)明星云集,其中陳光明的睿遠(yuǎn)基金投入7.02億元,林利軍的正心谷3個(gè)產(chǎn)品也合計(jì)獲配近5億元。

所募資金在扣除發(fā)行費(fèi)用后,將用于網(wǎng)絡(luò)游戲開發(fā)及運(yùn)營(yíng)、5G云游戲平臺(tái)和廣州總部大樓建設(shè)。不過,由于實(shí)際募資金額相比預(yù)案大幅縮減,三七互娛對(duì)募投項(xiàng)目的資金分配也有所調(diào)整。

根據(jù)公告,廣州總部大樓建設(shè)資金不變,但用于主業(yè)網(wǎng)絡(luò)游戲開發(fā)及運(yùn)營(yíng)和5G云游戲平臺(tái)建設(shè)的資金卻都縮減了近一半。

三七互娛透露,這是因?yàn)楣狙邪l(fā)與發(fā)行事業(yè)線擴(kuò)張,三年內(nèi)員工數(shù)量將增加至5000-6000人,而現(xiàn)有辦公區(qū)域遠(yuǎn)不能滿足需求。在同行騰訊、完美世界等均有房產(chǎn)的情況下,自建總部大樓對(duì)吸引人才有重要意義。長(zhǎng)期看也可以優(yōu)化資產(chǎn)結(jié)構(gòu)、增強(qiáng)債務(wù)融資能力。因此具有緊迫性。

根據(jù)公告,項(xiàng)目資金不足部分將由三七互娛自籌資金填補(bǔ)。而2020年三季報(bào)顯示,三七互娛貨幣資金為24.65億元,如果后續(xù)沒有進(jìn)一步的融資動(dòng)作,面臨的壓力將不算小。

既然說到研發(fā)和發(fā)行事業(yè)線的擴(kuò)張,那就不得不提三七互娛一直堅(jiān)持的研運(yùn)一體戰(zhàn)略。可以說沒有研運(yùn)一體,三七互娛很難從我國(guó)游戲產(chǎn)業(yè)的變遷中脫穎而出,也沒有如今A股最大市值游戲公司的頭銜。

其實(shí),三七互娛(前身為“三七游戲”)在2011年成立時(shí),主業(yè)只是平臺(tái)運(yùn)營(yíng),主要是頁游。隨著頁游行業(yè)的發(fā)展和自身努力,三七互娛在2014年市場(chǎng)份額達(dá)到12.3%,在中國(guó)僅次于騰訊。

不過三七互娛不滿足于只做運(yùn)營(yíng),于2013年成立極光網(wǎng)絡(luò)(現(xiàn)已更名“三七游戲”)布局研發(fā)。次年,三七互娛推出首款自研產(chǎn)品《大天使之劍》,60天實(shí)現(xiàn)總流水3.2億,成為當(dāng)年最耀眼的頁游產(chǎn)品之一。這款產(chǎn)品也幫助三七互娛躋身中國(guó)頁游研發(fā)廠商前十。

資料來源:騰訊游戲

同樣在2013年,工信部正式向三大運(yùn)營(yíng)商頒發(fā)4G牌照,手游時(shí)代自此開啟。三七互娛在同年先一步成立37手游,全面進(jìn)軍移動(dòng)游戲領(lǐng)域。2016年,已經(jīng)登陸A股的三七互娛,發(fā)布了首款自研手游《永恒紀(jì)元》,上市30天流量就已破億。這意味著三七互娛基本構(gòu)建完成研運(yùn)一體的格局。

也正是從2016年開始,中國(guó)手游市場(chǎng)規(guī)模首次超過端游,三七互娛手游業(yè)務(wù)在財(cái)報(bào)中也單獨(dú)列示,并且收入占比從2016年年報(bào)的31.24%提升至2020年中報(bào)的92.78%。

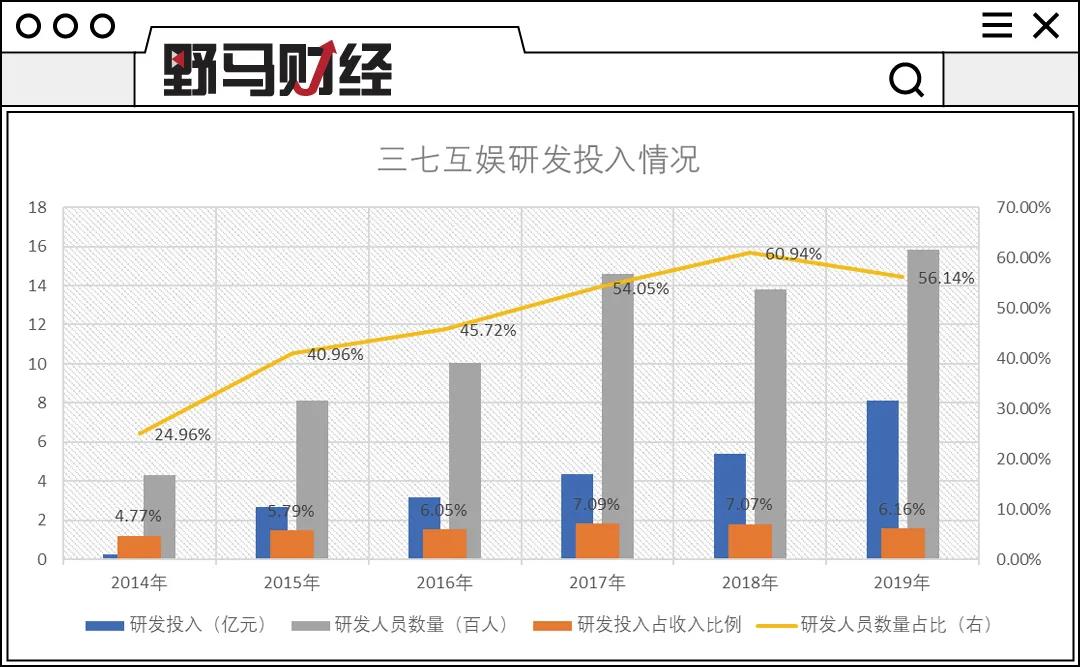

這一背景下,研發(fā)投入也在大幅增加,從2016年的3.18億元增長(zhǎng)至2019年的8.14億元,研發(fā)人員數(shù)量從1004人增加至1582人。根據(jù)1月28日的調(diào)研,三七互娛稱目前游戲板塊人員4000人左右,研發(fā)人員占比約50%,預(yù)計(jì)到2023年研發(fā)人員將達(dá)到4000人左右。

資料來源:東方財(cái)富choice

大手筆的研發(fā)投入并不僅僅用于游戲開發(fā),還有賴以起家的運(yùn)營(yíng)。

2019年,三七互娛自研的智能化投放平臺(tái)“量子”以及智能化運(yùn)營(yíng)分析平臺(tái)“天機(jī)”投入使用。根據(jù)介紹,“量子”可以實(shí)現(xiàn)自動(dòng)化投放,通過大數(shù)據(jù)分析及AI算法提升推廣效率和效果;“天機(jī)”則通過數(shù)據(jù)分析模型對(duì)游戲生命周期進(jìn)行精準(zhǔn)預(yù)測(cè),幫助實(shí)現(xiàn)差異化營(yíng)銷和更高價(jià)值服務(wù),進(jìn)一步挖掘用戶價(jià)值。

“量子”和“天機(jī)”幫助三七互娛在手游發(fā)行市場(chǎng)占有率從2018年的6.48%提升至2019年底的10.44%,僅次于騰訊、網(wǎng)易兩大巨頭。

除了研發(fā)和發(fā)行,渠道也是游戲領(lǐng)域重要一環(huán),開頭提到的買量就是其中之一。

根據(jù)國(guó)元證券研報(bào),移動(dòng)游戲分發(fā)模式分為聯(lián)運(yùn)和買量?jī)煞N。其中聯(lián)運(yùn)是指游戲廠商以合作分成的方式將產(chǎn)品嫁接到合作平臺(tái)上運(yùn)營(yíng),主要成本是平臺(tái)方的分成;買量則是通過在媒體廣告投放直接獲取用戶導(dǎo)入游戲,成本是廣告費(fèi)用。買量模式下游戲廠商更加主動(dòng)。

近年來由于用戶入口越來越分散,聯(lián)運(yùn)市場(chǎng)增長(zhǎng)乏力,買量模式逐漸成為主導(dǎo)。2019年買量渠道的市場(chǎng)規(guī)模超越聯(lián)運(yùn),占整個(gè)移動(dòng)游戲比例的54%。

三七互娛從頁游時(shí)代就十分重視買量,在手游時(shí)代更是常年位居國(guó)內(nèi)買量前列,銷售費(fèi)用率也常年在30%以上,2019年甚至達(dá)到58.49%。相比之下,前文提到的近年來公司研發(fā)投入占營(yíng)收比重最高也才7%。

所以,三七互娛才會(huì)被貼上“買量”的標(biāo)簽。

但是天風(fēng)證券研報(bào)顯示,隨著用戶規(guī)模增長(zhǎng)放緩、紅利逐漸消失,新獲客難度增大。同時(shí)騰訊、網(wǎng)易兩家大廠入局買量市場(chǎng),使得買量市場(chǎng)成本上升。因此,每逢三七互娛被調(diào)研,買量都是避不開的話題。

以1月28日的調(diào)研為例。三七互娛認(rèn)為,買量方面,自身在投放能力和投放效率上有競(jìng)爭(zhēng)壁壘,“量子”和“天機(jī)”系統(tǒng)擁有先發(fā)優(yōu)勢(shì)。系統(tǒng)通過數(shù)據(jù)積累可自我迭代,目前已經(jīng)達(dá)到了最優(yōu)秀的人工投手水平。同時(shí),投放素材質(zhì)量也在提升,未來的買量思路是品效合一,把握市場(chǎng)變化進(jìn)行高品質(zhì)的宣傳,利用好的投放能力吸引目標(biāo)用戶達(dá)成好的效果。

而且移動(dòng)互聯(lián)網(wǎng)用戶還在增長(zhǎng),仍具備一定流量紅利。流量成本的壓力本身不是經(jīng)營(yíng)主要矛盾,更多的挑戰(zhàn)是精品游戲的研發(fā)。

精品化確實(shí)是三七互娛堅(jiān)持的戰(zhàn)略之一,近年來也打造了《永恒紀(jì)元》、《大天使之劍》H5、《精靈盛典》等爆品。但以上所屬的RPG(角色扮演)游戲本身面臨騰訊、網(wǎng)易、完美世界等一二線公司的激烈競(jìng)爭(zhēng),而三七互娛要拓展的模擬經(jīng)營(yíng)、泛二次元、女性向等品類又被認(rèn)為是中小公司彎道超車的機(jī)會(huì)。

例如定增預(yù)案提到的,未來三年要打造24款游戲的計(jì)劃,似乎并不符合當(dāng)下游戲開發(fā)周期動(dòng)輒一兩年的現(xiàn)狀,又該如何保證精品化?

云游戲是此次增發(fā)募投項(xiàng)目之一。看得出來,在4G時(shí)代成功轉(zhuǎn)型手游的三七互娛,在5G時(shí)代也果斷布局云游戲。

方正證券研報(bào)顯示,隨著5G技術(shù)的進(jìn)展,游戲云化已成為行業(yè)趨勢(shì)。云游戲?qū)⑷繑?shù)據(jù)存儲(chǔ)、計(jì)算過程轉(zhuǎn)移至云端服務(wù)器實(shí)現(xiàn),可使玩家擺脫終端硬件限制,真正實(shí)現(xiàn)即點(diǎn)即玩。這將對(duì)現(xiàn)有的游戲方式、游戲分發(fā)渠道及利益分配方式等造成沖擊。

伴隨著云游戲的發(fā)展,各大廠商都在加大對(duì)云游戲的投入,尤其是2020年。

圖片來源:國(guó)海證券

根據(jù)國(guó)海證券研報(bào),未來云游戲平臺(tái)將會(huì)出現(xiàn)百花齊放的局面,各平臺(tái)需要尋找自身差異化的競(jìng)爭(zhēng)優(yōu)勢(shì),這就使得獨(dú)家游戲內(nèi)容的重要性凸顯,優(yōu)質(zhì)研發(fā)廠商的議價(jià)能力將得到提升。不過,這也將進(jìn)一步加速行業(yè)洗牌,具有優(yōu)質(zhì)研發(fā)實(shí)力的頭部廠商將會(huì)獲益。

目前云游戲平臺(tái)還處于發(fā)展前期,服務(wù)器、帶寬、內(nèi)容版權(quán)等成本高昂,國(guó)內(nèi)5G的覆蓋還不全面,同時(shí)云游戲平臺(tái)盈利模式比較單一,目前主要以“訂閱+時(shí)長(zhǎng)制”為主,新的付費(fèi)模式能否被用戶接受以及接受程度如何都需要驗(yàn)證。此外,云游戲的發(fā)展也面臨政策和版權(quán)等問題。

所以,三七互娛的云游戲平臺(tái)布局效果還有待觀察。但可以確定的是,云游戲時(shí)代對(duì)游戲內(nèi)容的要求將越來越高,游戲的精品化趨勢(shì)還將繼續(xù)。

只是,近幾年三七互娛正處于擴(kuò)張當(dāng)中。除擴(kuò)展游戲品類外,還布局了在線教育、影視音樂、藝人經(jīng)紀(jì)、動(dòng)漫、社交等領(lǐng)域。廣度和深度本是很難兼得的兩方面,目前募資金額又不如預(yù)期,未來現(xiàn)金流的壓力比較大。未來一旦項(xiàng)目研發(fā)或買量效果不及預(yù)期,可能會(huì)造成不利影響。

猜你喜歡

騰訊Q1營(yíng)收1800億,為AI戰(zhàn)略繼續(xù)投入230億

第一季度AI能力已經(jīng)對(duì)效果廣告與長(zhǎng)青游戲等業(yè)務(wù)產(chǎn)生了實(shí)質(zhì)性的貢獻(xiàn)。騰訊AI戰(zhàn)略提速,單季度AI開支390億

“加大的投資,會(huì)通過提升廣告業(yè)務(wù)的效率及游戲的生命周期而帶來持續(xù)的回報(bào)。”騰訊:2024年總收入6603億元,同比增長(zhǎng)8%

騰訊2024年研發(fā)投入高達(dá)706.9億元;年度資本開支突破767億元,同比增長(zhǎng)221%,創(chuàng)下歷史新高。

獵云網(wǎng)

獵云網(wǎng)

博望財(cái)經(jīng)

博望財(cái)經(jīng)