利潤(rùn)下跌70%,股價(jià)難見(jiàn)起色,京東方為何成為扶不起的“阿斗”?

供應(yīng)鏈?zhǔn)沁^(guò)去四十年中國(guó)制造最驕傲的部分,當(dāng)然,也是其最大的缺陷之一。

中國(guó)依托低廉勞動(dòng)力成本的制造和代工模式,成為了全球第二大經(jīng)濟(jì)體。但時(shí)至今日,無(wú)數(shù)的中國(guó)品牌和產(chǎn)品仍處在價(jià)值鏈的底端,只能以低價(jià)為訴求參與國(guó)際競(jìng)爭(zhēng)。

譬如京東方。

作為面板龍頭,京東方千億規(guī)模營(yíng)收,目前在全球LCD市場(chǎng)中已經(jīng)位居第一,公司12條LCD產(chǎn)線占據(jù)全球近30%產(chǎn)能,全球每四塊顯示屏便有一塊來(lái)自京東方。可是,盛景之下,筆者發(fā)現(xiàn)京東方A的股價(jià)目前只有4元左右,基本是20年前上市之初的水平,對(duì)應(yīng)的京東方的靜態(tài)PE也只有5倍。

京東方為何不受投資者們待見(jiàn)?

在資本市場(chǎng),京東方一直被戲稱為不賺錢(qián)的吞金獸。產(chǎn)線成本高、折舊成本高、技術(shù)迭代快隨時(shí)面臨產(chǎn)品價(jià)格風(fēng)險(xiǎn),進(jìn)而導(dǎo)致毛利率下跌,無(wú)底洞燒錢(qián)的商業(yè)模式有其天然的局限性、強(qiáng)周期的特性又決定了其很難有持續(xù)的成長(zhǎng)性,除此之外,在面板行業(yè),核心技術(shù)才是決定生死的底牌,而這卻是京東方的軟肋之一。

01

LCD不景氣,OLED難盈利

在面板行業(yè),沒(méi)有IP、品牌、情感等產(chǎn)品的附加值,整個(gè)行業(yè)出路只剩一條:用技術(shù)實(shí)力死磕到底。

換言之,京東方想要穿越周期,關(guān)鍵依然在技術(shù)上。

粗略劃分,京東方顯示面板有兩大業(yè)務(wù),傳統(tǒng)LCD、新興業(yè)務(wù)OLED。前者是京東方最大的盈利來(lái)源,財(cái)報(bào)數(shù)據(jù)來(lái)看,京東方低端LCD面板占據(jù)了全世界60%-70%的銷量。而后者,則未來(lái)行業(yè)的發(fā)展的必然趨勢(shì),幾年之內(nèi)京東方必然要跟三星這樣的企業(yè)在高端領(lǐng)域面對(duì)面較量。但是,在高端市場(chǎng)主流的OLED產(chǎn)品上,三星等韓國(guó)企業(yè)占據(jù)了全世界70%以上的份額,京東方高端的面板產(chǎn)品,無(wú)論是質(zhì)量、技術(shù)都與韓國(guó)三星這樣的國(guó)際面板行業(yè)巨頭存在很大差距。

到時(shí)候,京東方會(huì)有多少勝算呢?

2022年已經(jīng)過(guò)去,京東方柔性屏產(chǎn)線仍然處于虧損。據(jù)此前《第一財(cái)經(jīng)》財(cái)經(jīng)報(bào)道,京東方執(zhí)行副總裁高文寶曾表示:目前京東方柔性O(shè)LED面板生產(chǎn)線部分還處于初期產(chǎn)品驗(yàn)證過(guò)程,OLED投入非常巨大,盈利在當(dāng)前來(lái)講非常有難度。

柔性屏不賺錢(qián),起步晚,而新技術(shù)從研發(fā)到應(yīng)用落地需要很長(zhǎng)的周期,所以彎道超車的機(jī)會(huì)并不多。在2015年京東方發(fā)力大尺寸LED面板、大力擴(kuò)建產(chǎn)能之際,三星就看到了大尺寸面板價(jià)格觸底的趨勢(shì),于是轉(zhuǎn)換戰(zhàn)場(chǎng)大力度研發(fā)柔性屏產(chǎn)品,通過(guò)技術(shù)搭建壁壘成功卡位,以先發(fā)優(yōu)勢(shì)阻斷了京東方一時(shí)半會(huì)兒向上突破的路。2020年,華為MATE 40系列手機(jī)屏幕兩邊發(fā)綠遭消費(fèi)者詬病,就因?yàn)榫〇|方無(wú)法攻克技術(shù)難關(guān),導(dǎo)致自己研發(fā)的OLED柔性面板還不成熟。

技術(shù)層面難有優(yōu)勢(shì),京東方不得不轉(zhuǎn)換策略。2021年,京東方打造全新的“1+4+N”發(fā)展架構(gòu),從傳統(tǒng)LED進(jìn)行延申,試圖找到更多的使用場(chǎng)景,包括京東方還加碼車載顯示、MiniLED背光產(chǎn)品等等,但是,盡管如此,也不能改變新舊技術(shù)迭代大勢(shì)所趨,市場(chǎng)競(jìng)爭(zhēng)加劇,進(jìn)而導(dǎo)致價(jià)格下跌、毛利率下降的事實(shí)。

傳統(tǒng)LED主營(yíng)業(yè)務(wù)遭遇營(yíng)收和產(chǎn)品價(jià)格雙降,第二曲線新興業(yè)務(wù)入場(chǎng)已晚、難撐規(guī)模,京東方陷入兩難,如履薄冰。

02

成也周期,敗也周期

一邊是技術(shù)難題待解,另一邊,由于產(chǎn)能過(guò)剩帶來(lái)的周期性風(fēng)險(xiǎn)也一直是京東方的長(zhǎng)期之痛。

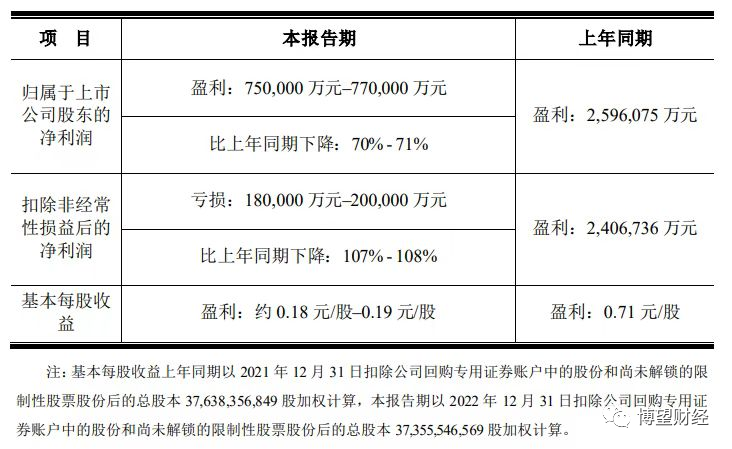

1月30日,京東方A發(fā)布公告,預(yù)計(jì)2022年凈利潤(rùn)75億元-77億元,同比下降70%-71%,扣非后凈虧損18億元-20億元。

對(duì)于業(yè)績(jī)的暴跌,京東方將原因歸結(jié)于地緣政治、疫情沖擊、消費(fèi)疲軟等客觀因素。誠(chéng)然,客觀環(huán)境對(duì)于市場(chǎng)的沖擊有目共睹,但是京東方的癥結(jié)還是在于行業(yè)的強(qiáng)周期特性。盛衰更替,連綿不絕。周期上行時(shí)候,賺的盆滿缽滿,投資增加、產(chǎn)能過(guò)剩,到達(dá)零界點(diǎn),價(jià)格一路下跌強(qiáng)烈洗牌,回到下一輪周期。

從以往財(cái)報(bào)來(lái)看,京東方的業(yè)績(jī)一直在做過(guò)山車。2017年凈利潤(rùn)大增301.99%,2018年和2019年則驟降54.61%、44.15%,2020年上漲162.46%,2021年歸母凈利潤(rùn)同比增長(zhǎng)412.96%,創(chuàng)歷史新高,2022年凈利潤(rùn)預(yù)計(jì)同比下降70%-71%。

整體而言,2022年受終端消費(fèi)需求明顯下降、下游品牌客戶保守采購(gòu)策略及行業(yè)低價(jià)競(jìng)爭(zhēng)態(tài)勢(shì)等方面影響,半導(dǎo)體顯示產(chǎn)品供需失衡,主流產(chǎn)品價(jià)格持續(xù)下降,部分產(chǎn)品價(jià)格降幅明顯,半導(dǎo)體顯示業(yè)務(wù)經(jīng)營(yíng)業(yè)績(jī)面臨巨大壓力;同時(shí),京東方部分產(chǎn)線仍面臨較大折舊壓力,2023年,OLED等業(yè)務(wù)業(yè)績(jī)將持續(xù)承壓,并且短期內(nèi)面板行業(yè)很難走出價(jià)格下跌周期。

對(duì)于二級(jí)市場(chǎng),業(yè)績(jī)的不確定性風(fēng)險(xiǎn)太大,決定了京東方很難有持續(xù)的成長(zhǎng)性和投資價(jià)值。

03

高資產(chǎn)開(kāi)支模式的局限性

除了強(qiáng)周期性,高資本開(kāi)支模式是京東方另一個(gè)巨大的風(fēng)險(xiǎn)。

深研京東方的業(yè)務(wù)模式,公司主要收入來(lái)自于面板銷售,面板生產(chǎn)需要大規(guī)模生產(chǎn)線,京東方把借來(lái)的錢(qián)投入到在建工程擴(kuò)建生產(chǎn)線,在建工程建成后轉(zhuǎn)入固定資產(chǎn),而固定資產(chǎn)需要計(jì)提折舊和攤銷,從而減少蠶食企業(yè)的凈利潤(rùn)。

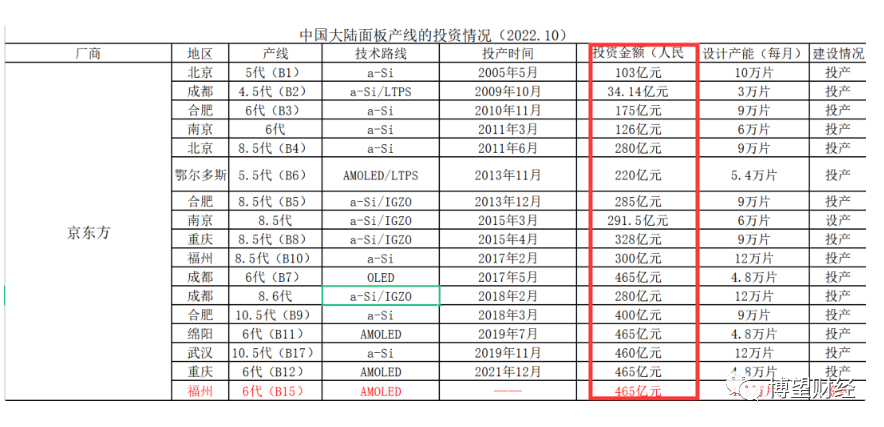

OLED產(chǎn)線投資巨大,動(dòng)輒數(shù)百億人民幣,每年的折舊費(fèi)用驚人。在國(guó)內(nèi),京東方、TCL、天馬等面板廠商投資一條產(chǎn)線,少則一兩百億,多則五六百億。財(cái)報(bào)顯示:截止2022年,京東方固定資產(chǎn)2266.95億,占總資產(chǎn)占比高達(dá)50.41%,從2019年開(kāi)始,3年內(nèi)增加了1000億,其中資產(chǎn)折舊費(fèi)用高達(dá)331億,管理費(fèi)用折舊9.3億,研發(fā)折舊3.2億。

除研發(fā)投入外,新技術(shù)的快速更迭,導(dǎo)致企業(yè)不得不持續(xù)進(jìn)行高代線工廠建設(shè)。京東方前董事長(zhǎng)王東升有一條著名的王氏定律:標(biāo)準(zhǔn)產(chǎn)品價(jià)格每三年下降50%,那么產(chǎn)品的技術(shù)保有量必須每三年增加一倍。資金需求之大可見(jiàn)一斑。

由于資產(chǎn)開(kāi)支大,2010年起,京東方長(zhǎng)期借款一路上漲,在2019年已超過(guò)1000億。據(jù)了解,京東方在研發(fā)和擴(kuò)產(chǎn)的道路上已多次得到政府和國(guó)資的扶持,如果從國(guó)家科技研發(fā)的角度而言,京東方是中國(guó)工業(yè)制造必不可少的一個(gè)名片,但是就投資價(jià)值的角度而言,并不是一個(gè)好的投資標(biāo)的。高資本開(kāi)支的模式,讓京東方既賺不到利潤(rùn),也賺不到現(xiàn)金流。除了2021年,京東方其他年份的凈資產(chǎn)收益率都只有5%左右,已經(jīng)是行業(yè)龍頭的京東方,始終去不掉“大而不強(qiáng)”的標(biāo)簽。

猜你喜歡

海普瑞完成B+輪戰(zhàn)略融資,京東方、合肥產(chǎn)投、超越摩爾等機(jī)構(gòu)押注

海普瑞將進(jìn)一步推動(dòng)技術(shù)創(chuàng)新和產(chǎn)業(yè)布局。萬(wàn)潤(rùn)光電完成Pre-IPO輪融資,京東方創(chuàng)投入股

融資資金將主要用于超寬幅偏光片離型膜產(chǎn)線的爬坡、新產(chǎn)品研發(fā)的持續(xù)推進(jìn),以及與下游客戶達(dá)成友好戰(zhàn)略合作關(guān)系,提升公司在高端離型膜材料領(lǐng)域的品牌競(jìng)爭(zhēng)力。業(yè)績(jī)過(guò)山車,京東方的價(jià)值爭(zhēng)議

在當(dāng)前強(qiáng)調(diào)股東回報(bào)、企業(yè)分紅率的大背景下,京東方這種重資產(chǎn)模式很難贏的投資者青睞。連續(xù)創(chuàng)業(yè)者王東升,一出手就是兩只超級(jí)獨(dú)角獸

奕斯偉能否復(fù)刻出下一個(gè)京東方?

獵云網(wǎng)

獵云網(wǎng)

礪石商業(yè)評(píng)論

礪石商業(yè)評(píng)論