“疫苗黑馬”康希諾如何翻盤?營收下降96%、股價暴跌91%

隨著新冠市場淡去,“新冠疫苗第一股”康希諾業(yè)績再次受挫。今年上半年營收凈利雙雙下滑,凈虧損8億元。

疫苗企業(yè)未來該如何尋求新的增長點頗受市場關(guān)注。最近,康希諾(688185.SH)就大事不少。

先是牽手海外知名藥企的消息,引發(fā)股價觸及漲停板。再是上市三年后,4746.63萬股IPO限售股,自8月14日起解禁并上市流通,占公司總股本比例為19.18%。其中,三家員工持股平臺有減持計劃。

受益于新冠疫情,康希諾從默默無名到風(fēng)光無限,實現(xiàn)了“彎道超車”,不過紅利期轉(zhuǎn)瞬即逝,2022年康希諾又猝不及防的被打回原型。

截至8月31日,康希諾A股報收73.36元/股,市值112億元,只有巔峰時的十分之一。這次搭上全球制藥龍頭,還能再一次乘上風(fēng)口嗎?

股價跌91%,2023上半年再虧9億

康希諾是國內(nèi)疫苗巨頭,主要產(chǎn)品為埃博拉病毒病疫苗、腦膜炎疫苗、百白破疫苗、新冠肺炎疫苗等。2020年8月在科創(chuàng)板上市,2019年3月,康希諾于港交所主板上市,成為科創(chuàng)板開板以來首只“A+H”疫苗股。

2016年-2020年,康希諾歸母凈利潤連續(xù)虧損5年,累計虧損金額達到8億元。2021年,康希諾研發(fā)生產(chǎn)的新冠疫苗在國外多個國家上市,提振了業(yè)績,最終扭虧為盈,全年凈利潤大賺19.14億元。

隨著新冠疫苗市場需求回落,作為“新冠疫苗第一股”的康希諾,顯然也遭遇了業(yè)績失速。2022年以來,康希諾收入發(fā)生了變化,全年凈虧損9.02億元,上年同期凈利潤19.14億元。

2023年一季度業(yè)績延續(xù)不振,當(dāng)季營業(yè)收入9861.4萬元,同比下降80.19%,其中絕大部分為流腦結(jié)合疫苗貢獻的收入,新冠疫苗相關(guān)收入不超過1/4;歸屬母公司凈虧損1.4億元,去年同期凈利1.21億元。而其近年虧損的原因主要系新冠疫苗需求量大幅下降及產(chǎn)品價格調(diào)整,以及對存在減值跡象的新冠疫苗相關(guān)存貨計提減值。

8月30日晚間,康希諾(688185.SH)披露半年度報告,上半年營業(yè)收入2590.78萬元,同比下降95.89%;凈虧損約8.41億元,同比下降約6975.3%;扣非后凈虧損約8.93億元,同比下降1472.99%。

流腦疫苗產(chǎn)品的推廣,依舊沒能填補新冠疫苗銷量下降帶來的虧損。2023年上半年,康希諾新冠疫苗產(chǎn)品銷售收入約3556.89萬元,去年同期約6.2億元,下降約94.26%。

2023年上半年,新冠疫苗需求量呈現(xiàn)大幅下降趨勢,疫苗接種量持續(xù)降低,同時,由于新冠病毒XBB變異株已成為國內(nèi)主要流行株,康希諾新冠疫苗產(chǎn)品的銷售及接種受到較大程度的影響。這也是公司業(yè)績轉(zhuǎn)虧的主要原因之一。

2022年,康希諾對存貨計提減值損失約8.02億元,大部分都是新冠相關(guān)存貨的計提所致。2023年上半年計提各項資產(chǎn)減值準備合計約7.32億元。

不過,不止康希諾面臨計提壓力,疫苗企業(yè)康泰生物(300601.SZ)2022年因新冠疫苗銷量快速下滑,計提資產(chǎn)減值準備7.85億元。

同業(yè)績的大起大落相似,康希諾股價也坐上“過山車”。三年時間,從2020年209.71元/股的發(fā)行價格一路飆升到2021年797.2元/股最高點,然后急轉(zhuǎn)直下到2023年8月29日69.13元/股最低點,跌幅超91%,已經(jīng)跌倒“腳踝”。

康希諾目前僅有3款商業(yè)化疫苗產(chǎn)品,包括新冠疫苗(注射+吸入用兩種劑型)、二價腦膜炎球菌疫苗(2021年年中獲批)、四價腦膜炎球菌疫苗(2022年6月上市)。其中,13價肺炎球菌多糖結(jié)合疫苗(PCV13i)在2023年初完成PCV13i疫苗的三期臨床試驗現(xiàn)場工作,距離上市仍需要1年左右的時間。

同時,康希諾還提到,將繼續(xù)推進流腦疫苗產(chǎn)品的商業(yè)化進程,同時未來非新冠產(chǎn)品在研管線配套的生產(chǎn)線及在研管線產(chǎn)品研發(fā)仍需保持金額較大的投入。如果研發(fā)項目進展或產(chǎn)品上市后銷售情況不及預(yù)期,仍將可能出現(xiàn)業(yè)績下滑或虧損。

對于康希諾未來業(yè)績的預(yù)期判斷,艾媒咨詢CEO兼首席分析師張毅認為,一要看疫苗的整體市場需求,二是看其產(chǎn)品競爭力、研發(fā)和技術(shù)儲備構(gòu)筑的門檻,以及在市場和營銷方面的能力。應(yīng)該說在國內(nèi)市場康希諾還是有比較好的競爭力的。從市場占有率的獲取來看,也有比較好的保障;另外對于公司的產(chǎn)品線布局和創(chuàng)新能力,要看其在新產(chǎn)品方面技術(shù)能力的構(gòu)建及研發(fā)的投入。中長期來看,還是要在產(chǎn)品的研發(fā)布局要下工夫,這對于企業(yè)贏得相對比較穩(wěn)定的一個業(yè)績成長,來應(yīng)對市場的不確定性會有幫助。

與此同時,近期機構(gòu)持股動向有所變化。康希諾生物(6185.HK)持續(xù)被摩根大通大筆減持,康希諾也在去年被機構(gòu)投資者陸續(xù)減持。

據(jù)Choice數(shù)據(jù),2022年中,康希諾有64家機構(gòu)投資者,第三季度降至8家,相較年中減少了56家。截至2023年一季度,有招商基金、長城基金等9家機構(gòu)投資者。

深圳匯合創(chuàng)世投資管理有限公司董事長王兆江認為,此前大批機構(gòu)仍持有,說明疫苗的技術(shù)應(yīng)該是得到認可的。一些機構(gòu)的減持,應(yīng)該也只是認為股價預(yù)期目標已經(jīng)達到,屬于正常減持。當(dāng)然也會有機構(gòu)判斷,疫情有可能今年結(jié)束,所以提前離場。

張毅分析,此前康希諾的股價連續(xù)被推漲,主要原因不是因為它的生意很好,而是因為它的概念很好。因為吸入式新冠疫苗跟注射式的相比,確實是方便很多。但是我們也應(yīng)該很客觀的看到,疫苗的飽和率應(yīng)該還是非常高的,在中國市場基本上沒有太多的空間了。因此,過去200%多的市值推漲,更大程度上還是來自于概念,不是來自于業(yè)績。所市值增長到一定程度以后,持有者和機構(gòu)減持拋售,也是可以理解的。

首發(fā)3名原股東解禁來臨

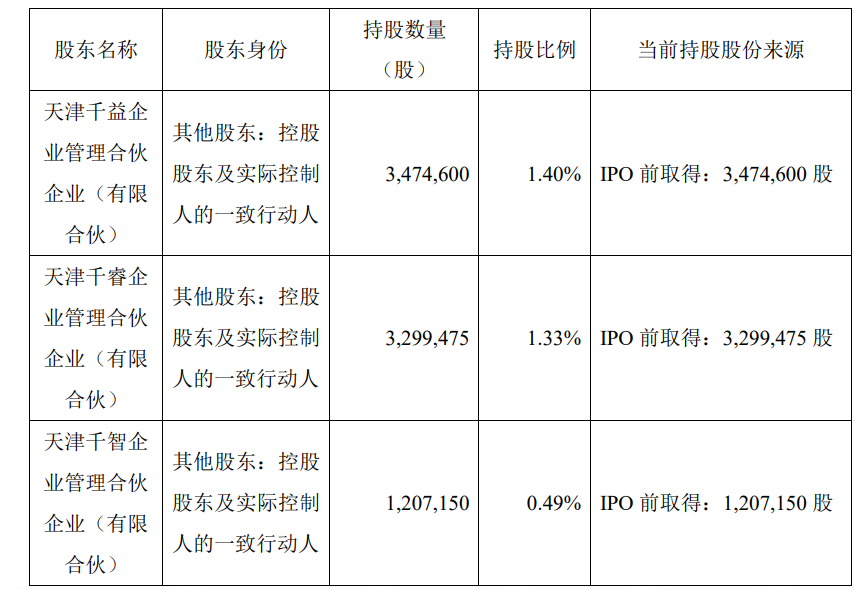

8月15日,康希諾公布,首發(fā)3名原股東——天津千益、天津千睿、天津千智(控股股東、實際控制人之一朱濤擔(dān)任普通合伙人的持股平臺)限售股份解禁,計劃6個月內(nèi)通過集中競價、大宗交易方式減持其所持有的公司股份合計不超過491萬股,擬減持股份占公司總股本的比例約為1.98%。

其中擬通過集中競價交易的方式減持的,自減持計劃發(fā)布之日起 15個交易日之后的6個月內(nèi)實施;擬通過大宗交易的方式減持的,自減持計劃發(fā)布之日起3個交易日之后的6個月內(nèi)實施。

康希諾稱,此次擬減持股份不包含控股股東、實際控制人所持股份,不會導(dǎo)致公司控股權(quán)發(fā)生變更,不會對公司治理結(jié)構(gòu)及持續(xù)經(jīng)營產(chǎn)生影響。

按最新市值112億元計算,如果上述員工持股平臺頂格減持,減持金額或?qū)⑦_2.2億元。

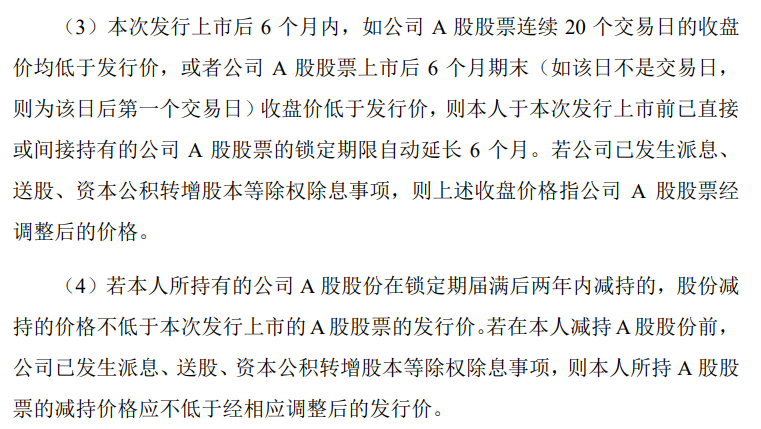

不過,員工持股平臺的合伙人之一,即康希諾控股股東、實際控制人之一、執(zhí)行董事、副總經(jīng)理朱濤承諾,本次發(fā)行上市后6個月內(nèi),如公司A股股票連續(xù)20個交易日的收盤價均低于發(fā)行價,或者6個月期末收盤價低于發(fā)行價,則朱濤此前已直接或間接持有的股票鎖定期限自動延長6個月。如果在鎖定期屆滿后兩年內(nèi)減持,股份減持的價格不低于發(fā)行價。

因此,盡管解禁期已到,減持需遵守A股發(fā)行時的承諾,即減持的價格不低于發(fā)行上市A股股票的發(fā)行價,康希諾的控股股東、實控人所持股份目前還不能進行減持。

牽手國際藥企阿斯利康,“新故事”怎么講?

作為藥物創(chuàng)新產(chǎn)業(yè)鏈中的重要角色,伴隨創(chuàng)新藥的研發(fā)熱潮,CDMO(醫(yī)藥外包服務(wù))行業(yè)正向好成長。據(jù)“弗若斯特沙利文”發(fā)布的《CDMO行業(yè)發(fā)展現(xiàn)狀與未來趨勢研究報告》顯示,2017至2021年,中國CDMO市場規(guī)模已從132億元增長至473億,年復(fù)合增長率達37.7%,預(yù)計2025年將達到1571億,并在2025年之后將占據(jù)全球市場超過1/5的份額。

CDMO廣闊的市場空間使其成為不少處于“內(nèi)卷”中的創(chuàng)新藥企瞄準的方向。去年以來,海翔藥業(yè)(002099.SZ)、華神科技(000790.SZ)、博騰股份(300363.SZ)等多家制藥企業(yè)紛紛加碼CDMO業(yè)務(wù)。

8月9日,康希諾與阿斯利康簽署了《產(chǎn)品供應(yīng)合作框架協(xié)議》,將向阿斯利康提供合同開發(fā)和生產(chǎn)服務(wù)以支持其mRNA疫苗項目生產(chǎn)和供應(yīng)特定產(chǎn)品,并提供相關(guān)特定服務(wù)。阿斯利康是全球領(lǐng)先的制藥公司,這意味著康希諾也著手布局CDMO業(yè)務(wù)。

mRNA于20世紀60年代初被首次發(fā)現(xiàn),該技術(shù)是以病原體抗原蛋白對應(yīng)的mRNA結(jié)構(gòu)為基礎(chǔ),通過不同的遞送方式遞送至人體細胞內(nèi),經(jīng)翻譯后能刺激細胞產(chǎn)生抗原蛋白、引發(fā)機體特異性免疫反應(yīng)的疫苗。在mRNA新冠疫苗方面,國外企業(yè)輝瑞、BioNTech、莫德納等走在前列。

張毅表示,康希諾的海外阿斯利康的項目訂單,目前沒有明確的合作項目。如果能有明確的訂單應(yīng)該說對業(yè)績是有貢獻,具體要看增量訂單的情況以及訂單大小。

香頌資本董事沈萌認為,與國際大廠進行CDMO合作,可以降低業(yè)務(wù)拓展和研發(fā)投入的風(fēng)險,同時穩(wěn)定收入來源、提升自己研發(fā)團隊的能力,但在品牌價值建設(shè)、收益率等方面會受到一定抑制。

在張毅看來,康希諾的外包模式,未必是壞事。同業(yè)競爭情況下,相關(guān)疫苗的銷售力度、市場占有等等才是最重要的,對于企業(yè)的產(chǎn)品是否用外包模式,還是根據(jù)企業(yè)的階段和業(yè)務(wù)量來定。總體來講,如果是作為核心業(yè)務(wù)的話,外包模式會有一定的風(fēng)險,這個要看這個業(yè)務(wù)本身或者產(chǎn)品本身對企業(yè)的重要程度。

截至2023年6月末,除西藏外,康希諾MCV4(四價流腦結(jié)合疫苗)完成省級準入。華鑫證券研究認為,MCV4未來有望成為其重要的業(yè)績增長點。公司擁有強勁的創(chuàng)新能力,新冠疫情后研發(fā)重點已從新冠疫苗轉(zhuǎn)向非新冠疫苗,公司持續(xù)加強對外合作,從研發(fā)型企業(yè)逐步向產(chǎn)業(yè)化、商業(yè)化邁進,具備成為國際化疫苗企業(yè)的潛力。

不過康希諾也需注意疫苗研發(fā)進度不及預(yù)期、銷售推廣不及預(yù)期、行業(yè)政策影響以及新冠資產(chǎn)減值等風(fēng)險。

猜你喜歡

迪瑞醫(yī)療兩年股價下跌約53%,半年度業(yè)績由盈轉(zhuǎn)虧

繼去年全年下跌44.52%之后,該股今年到8月1日下跌又達到了9.12%。把香港當(dāng)做“橋頭堡”,訊飛醫(yī)療在下一盤什么“大棋”?

“星火醫(yī)療大模型”的新版本,藏著訊飛醫(yī)療怎樣的“野心”?給富人看病的卓正醫(yī)療沖刺IPO,騰訊沾光“北大校友”贏麻了!

被20萬人選擇的高端醫(yī)院,單次就診費超千元。

博望財經(jīng)

博望財經(jīng)

野馬財經(jīng)

野馬財經(jīng)

獵云網(wǎng)

獵云網(wǎng)

融中財經(jīng)

融中財經(jīng)