朗科科技上市14年后迎首虧,“逼宮門”之后或告別“躺賺”?

上市14年后,朗科科技迎來了首次年報虧損。據(jù)其最新發(fā)布2023年年度報告顯示:公司全年營收108,759.75萬元,較上年同期下降38.63%;凈利潤虧損為4,376.42萬元,同比由盈轉(zhuǎn)虧,上年同期凈利潤為6213.4萬元,同比下降170.44%。

圖源:朗科023年年度報告

錄得虧損,或非壞事。

很少有一家企業(yè),能憑借一次發(fā)明創(chuàng)造,就“起高樓、宴賓客”,一路以近乎“躺平”的節(jié)奏,“躺賺”了小20年。哪怕是上市14年,也不過是在2023年年報中才首現(xiàn)盈轉(zhuǎn)虧。

而算力產(chǎn)業(yè)新風(fēng)口撲面到來之際,告別“躺賺”的朗科,在韶關(guān)城投實控下,能否接得住這波“潑天富貴”,事關(guān)其下半場的輸贏成敗。

01

上市14年首現(xiàn)盈轉(zhuǎn)虧,朗科告別“躺賺”根由何在?

朗科科技2023年年度報告顯示,其全年實現(xiàn)經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額-0.85億元,同比轉(zhuǎn)負;資產(chǎn)負債率為17.96%,同比上升5.13個百分點。連同其營收嚴(yán)重下滑、凈利潤降幅達170%來看,或說明朗科科技財務(wù)狀況并不樂觀。

而之所以走到不得不告別“躺賺”、由盈轉(zhuǎn)虧的境地,原因至少有三:

其一,多年來的“專利運營”業(yè)務(wù)模式失靈,專利過期、利潤驟減

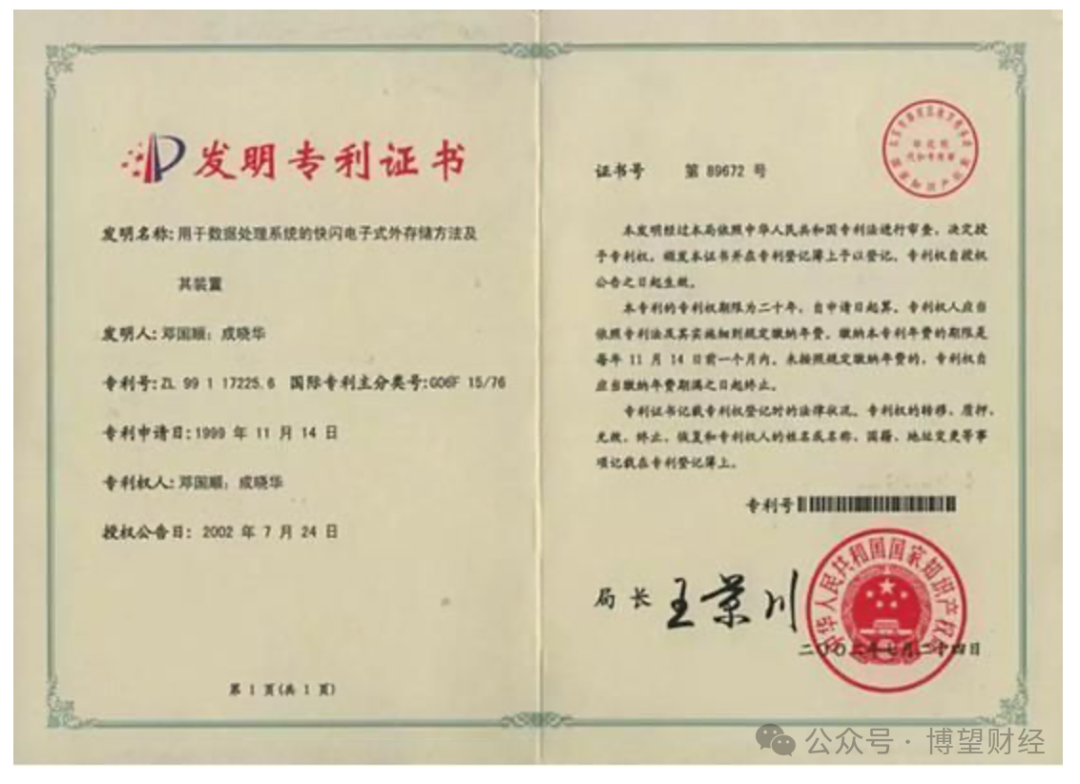

憑借優(yōu)盤這一發(fā)明創(chuàng)造,朗科于1999年獲得第ZL99117225.6號中國發(fā)明專利等一系列原創(chuàng)性基礎(chǔ)發(fā)明專利。

圖源:網(wǎng)絡(luò)

此后,“憑專利吃飯”成了朗科“躺賺”的本錢。2006年,朗科科技起訴美國U盤制造商PNY侵權(quán),最終美國法院宣布朗科獲勝,PNY向朗科繳納專利費用1000萬美元。自此,嘗到甜頭的朗科,以“專利維權(quán)”“躺賺”了小20年。

14年前上市時的招股書也坦承,其商業(yè)模式之一正是“專利維權(quán)”,凡是采用或使用與朗科科技數(shù)據(jù)存儲方法及裝置相關(guān)的技術(shù),都有可能成為朗科科技訴訟書中的被告。僅上市后的2011年到2017年,朗科發(fā)起的專利訴訟或爭議案件就多達百余起。

被告席上的企業(yè)不乏索尼、三星等國際巨頭。甚至為利益而無視“兔子不吃窩邊草”的“游戲規(guī)則”,不僅告了阿里巴巴、國邁科技等,就連農(nóng)業(yè)銀行也因推出“K寶”成為朗科被告席的“座上賓”,且牽涉其中的另一上市公司旋極信息與朗科之間的糾紛多年。

朗科于2023年一季報透露,此前起訴旋極信息等單位侵犯公司“U盤”發(fā)明專利權(quán)一案的再審申請,已被最高院駁回。而朗科不僅沒有如愿獲得4000萬元的經(jīng)濟損失賠償,還支付了近70萬元的案件受理等相關(guān)費用。

由此,“專利維權(quán)”的商業(yè)模式不再靈光,耗時耗力耗費用,賠了夫人又折兵。而從最高每年專利收益就過億,是毛利率100%的核心業(yè)務(wù),一度為朗科貢獻超56%的業(yè)績;到專利2019年過期后,利潤驟減大半,朗科失去“躺賺”的“本錢”。

圖源:朗科科技發(fā)布的相關(guān)公告

2019年11月14日,朗科科技在公告中表示:“公司的專利運營業(yè)務(wù)對99專利形成重大依賴,該專利的到期將對公司今后的營業(yè)利潤產(chǎn)生一定不利影響。公司目前尚無有效措施從根本上解決該專利到期后對公司經(jīng)營造成的風(fēng)險。”

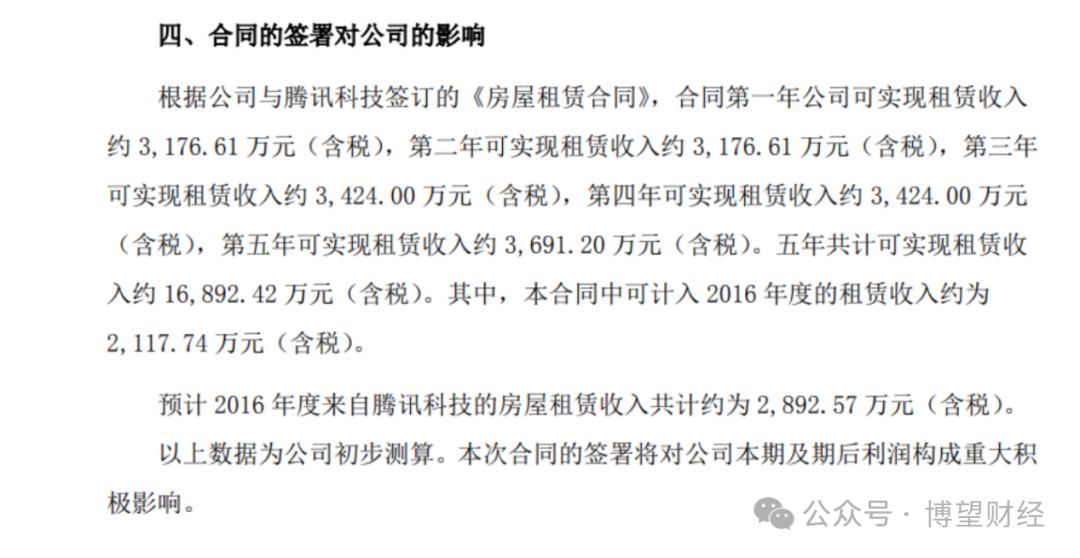

其二,“痛失”大租客騰訊,房屋租賃收入驟減,凈利潤受嚴(yán)重沖擊

長達12年的租客騰訊,于2023年的一紙停租協(xié)議,令朗科失去利潤來源和“躺賺”的另一大頭。

圖源:2016年4月29日,朗科科技《關(guān)于與騰訊科技續(xù)簽朗科大廈租賃合同的公告》

盡管凈利潤過多依賴房屋租賃收入,一直被業(yè)界質(zhì)疑為畸形發(fā)展怪象。不過,朗科自己知道,騰訊給的房租有多“香”。畢竟,過去16年來,朗科科技至少有7年的凈利潤不及3700萬。即便是上市兩年后的2013年,其凈利潤竟然低至597萬元。

朗科失去騰訊,2023年年報中顯示出了對其凈利潤的嚴(yán)重影響。朗科在2023年年報中就表示,“報告期內(nèi),房屋租賃收入、專利收入和獲得的政府補助等同比下降,導(dǎo)致凈利潤較上年同期減少。”

其三,主業(yè)承壓,創(chuàng)新乏力、增收增利難

業(yè)績承壓,也是朗科對其上市以來首次盈轉(zhuǎn)虧的解釋:2022年下半年以來,終端需求不振與企業(yè)庫存高位所引起的存儲市場供過于求的不平衡狀態(tài),導(dǎo)致存儲產(chǎn)品價格發(fā)生下滑,公司營業(yè)收入和毛利率水平均出現(xiàn)下降。

但究其根本,還是在于朗科未能跟上市場技術(shù)和產(chǎn)品更新的節(jié)奏。優(yōu)盤之后,再無核心技術(shù)和重大實質(zhì)性創(chuàng)新成果問世,仍停留在采購加工組裝“一條龍”上,使得其主業(yè)閃存相關(guān)的毛利率常年處在低位,增收難增利。

朗科科技2023年年報顯示,其閃存應(yīng)用產(chǎn)品的毛利率為9.85%;“閃存控制芯片及其他”的毛利率則僅為5.40%。

圖源:朗科科技2023年年報

綜合上述情況來看,朗科告別“躺賺”已成定局。何況,來自公司、資本等層面的“風(fēng)雨”,也讓告別“躺賺”的朗科,在下半場,面臨諸多變數(shù)。

02

“牛散逼宮”驚動深交所,公司面、資本面風(fēng)平浪不靜

一場“牛散”小股東成功“彈劾”董事長的“內(nèi)斗鬧劇”,映射出的,或是25歲朗科經(jīng)歷資本“洗禮”后,在公司面、資本面的重重隱患。

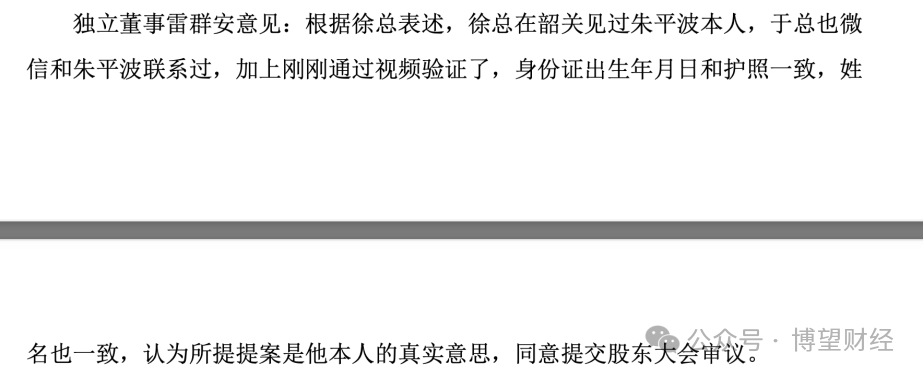

其一,公司面,“牛散”罷免董事長風(fēng)波背后,內(nèi)部治理與利益交纏如何保證良性發(fā)展

如本文開頭所述,2023年11月21日公布的朗科科技《關(guān)于再次增加2023年第一次臨時股東大會臨時提案暨股東大會補充通知的公告》里,獨立董事雷群安意見中說出了似乎不該說的話:

圖源:朗科科技《關(guān)于再次增加2023年第一次臨時股東大會臨時提案暨股東大會補充通知的公告》

作為一家多年無實控人,上市后也無人愿意隨時為其“增持100股”的科技上市公司,在“股災(zāi)”年成了資本的“獵物”,被“殼玩家”上海宜黎終結(jié)了其多年無實控人的局面;隨后實控人變更為韶關(guān)城投后,“牛散”一紙快遞便成功罷免董事長的“逼宮門”事件,引發(fā)深交所緊急發(fā)函關(guān)注。

圖源:深交所網(wǎng)站

而據(jù)《華夏時報》報道,“對于朱平波此番‘逼宮’欲罷免朗科科技董事長,在多位投資者看來,其是授意于第一大股東韶關(guān)城投。有投資者甚至認為,朱平波就是韶關(guān)城投的人,原因是:在以朱平波以快遞方式送達的《關(guān)于罷免周福池董事職務(wù)的議案》中,另外6個董事投贊成票的,其中大多是韶關(guān)城投的人,投反對票的只有周福池和于波。”

該媒體還進一步報道稱,“另有多位投資者私下透露,他們認為,之所以會有新股東欲罷免董事長一事,原因在于韶關(guān)城投選好了新的董事長人選,想有效控制公司。”

不難看出,控股不控權(quán)到有效控制公司,背后或是朗科科技公司治理水平亟待提升,以及如何紓解利益糾葛,以保證接下來公司的健康良性發(fā)展,乃公司面存在的挑戰(zhàn)。

其二,資本面,創(chuàng)始人鄧國順虧本也拋售暗示對朗科前景無望?資本信心如何提振?

作為朗科公司創(chuàng)始人、“優(yōu)盤之父”鄧國順,近幾年的大舉減持可謂是不惜虧本也要瘋狂拋售。從2020年持股21.63%到2024年3月僅剩9.16%,最低時均價10幾元每股也選擇拋售。

今年3月13日,朗科科技發(fā)布預(yù)披露公告稱,公司收到公司持股5%以上股東鄧國順先生提交的《股份減持計劃告知函》,減持比例不超過公司股份總數(shù)的 2.2902%。

創(chuàng)始人意欲清倉的“小目標(biāo)”看來鐵了心。作為實控人的韶關(guān)城投,面對如此大股東連續(xù)減持及可能引發(fā)的投資人“不安”,又應(yīng)拿什么來平復(fù)和提振資本市場對朗科的信心?

03

朗科迎來算力風(fēng)口,技術(shù)、管理、競爭“三大能力”定成敗

算力風(fēng)口,對朗科而言可謂空前良機。但看似“天時地利人和”,算力的全產(chǎn)業(yè)鏈布局,朗科卻至少要“過三關(guān)”。

其一,研發(fā)占比8年“堅挺”在2%上下,遠低同行,技術(shù)能力或成最大短板

朗科2023年年報顯示,其研發(fā)費用占營業(yè)收入的比重為1.64%,同比下降0.92個百分點。

圖源:朗科科技2023年年度報告

而這一點,卻可能成為制約朗科在算力全產(chǎn)業(yè)落地上的最大短板。因為,科技企業(yè)的技術(shù)實力和研發(fā)能力,從來都是厚積薄發(fā)所致,一蹴而就只會曇花一現(xiàn)甚至慘敗出局。

較2022年的2.56%,朗科2023年研發(fā)占比競不增反降,令人不解。因為,這一年是朗科的“技術(shù)大年”,向“存力+算力+封力”集中發(fā)力,被視為A股唯一全算力產(chǎn)業(yè)鏈布局標(biāo)的。

而存儲、算力調(diào)度和算力應(yīng)用,無不與技術(shù)研發(fā)投入的力度有關(guān)。雖然沾邊算力就會被爆炒,在朗科身上同樣得到驗證。但其2023年屢創(chuàng)市值新高的背景下,卻并沒有為研發(fā)多拿出一點經(jīng)費,原因何在?

難道算力產(chǎn)業(yè)不需要高水準(zhǔn)的技術(shù)加持?相比同樣布局算力的浪潮集團,2022年6%、2023年8%的研發(fā)占比,朗科科技的研發(fā)占比過去8年來卻始終“堅挺”在2%上下。

聯(lián)系到20多年來,除了發(fā)明優(yōu)盤這個“當(dāng)年勇”,朗科再無技術(shù)創(chuàng)新上的實質(zhì)性重大成果發(fā)布。而常年研發(fā)投入低于同行,勢必影響技術(shù)創(chuàng)新能力的接續(xù),因此,不能不為朗科在算力產(chǎn)業(yè)落地上的技術(shù)實力“捏把汗”。

若技術(shù)能力,成為阻礙其算力全產(chǎn)業(yè)鏈布局落地的短板,一旦因此在風(fēng)口中摔下來,則很大可能就此從牌桌上出局。

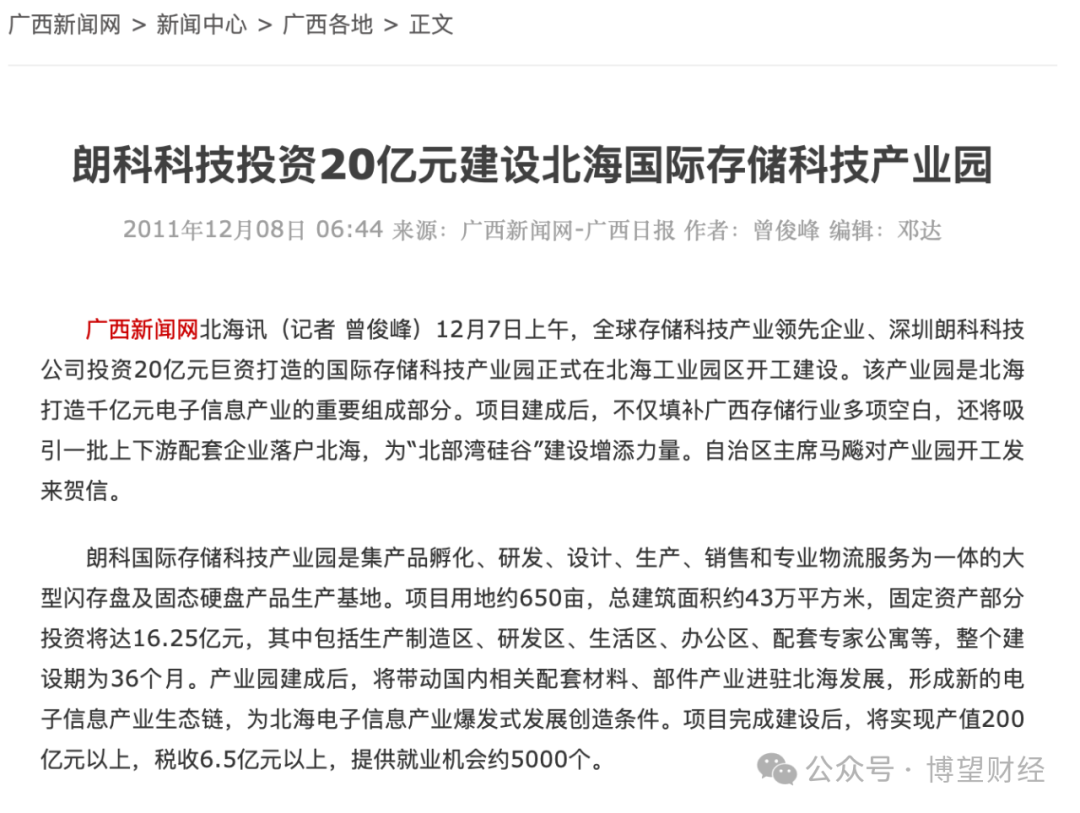

其二,過往200億項目“慘敗”經(jīng)歷,或讓朗科管理能力、項目運作和落地執(zhí)行力存疑

“大餅”吃不到,朗科不是沒有經(jīng)歷過。2011年11月,其與廣西壯族自治區(qū)北海市人民政府簽署了《朗科國際存儲科技產(chǎn)業(yè)園建設(shè)合同書》,合同的履行期限自當(dāng)年12月開工,2014年全面投入使用。

朗科當(dāng)時根據(jù)廣西朗科的投資經(jīng)營計劃表示,2015年力爭實現(xiàn)產(chǎn)值200億元以上,稅收6.5億元以上。

圖源:廣西新聞網(wǎng)

不過,“餅”終究因“日常運營資金出現(xiàn)困難,增加了經(jīng)營風(fēng)險”等多重因素而沒有吃到。2013年最后一天,朗科董事會決定終止該項目。兩個月后,廣西朗科全部股權(quán)轉(zhuǎn)讓。

大餅沒能吃成,縱是諸多因素所致。但既然在類似大型項目上有多草草收場的失利教訓(xùn),或也要為算力風(fēng)口下的朗科科技,其自身管理水平、項目運營、落地及執(zhí)行能力能否經(jīng)得住考驗,打個問號。

其三,雖有國資背書、政府扶持,但市場經(jīng)濟下算力同樣也是考驗競爭力的殘酷戰(zhàn)

值得注意的是,當(dāng)年廣西項目,并非沒有當(dāng)?shù)卣硶头龀帧O喾矗瑥V西自治區(qū)政府承諾,2011年給予朗科科技的產(chǎn)業(yè)扶持資金為3500萬元,2011年至2015年五年累計給予扶持資金為3億元人民幣。

如今算力產(chǎn)業(yè)布局上,朗科同樣有當(dāng)?shù)卣罅Ψ龀郑冶骋猩仃P(guān)國資委、乘算力樞紐節(jié)點建設(shè)東風(fēng),各種配套條件和吃“大餅”的“就餐”環(huán)境備齊,就看朗科能不能憑本事吃到足夠大的份額。

畢竟,市場經(jīng)濟下,算力產(chǎn)業(yè)同樣也是一場考驗競爭力的殘酷商戰(zhàn)。各路豪雄無不應(yīng)戰(zhàn)。朗科只有加大研發(fā)投入、加速提升以技術(shù)為硬核的競爭力,還原科技企業(yè)本色,重現(xiàn)技術(shù)創(chuàng)新的“當(dāng)年勇”,或才能成功闖過競爭關(guān)口、飽享算力風(fēng)口的饕餮盛宴。

04

寫在最后:風(fēng)口即關(guān)口,朗科未來輸贏難料

馬云曾說過,“豬碰上風(fēng)也會飛,但是風(fēng)過去摔死的還是豬,因為你還是豬,每個人要思考怎么把控這個風(fēng),怎么提升自己,真正把自己變成一點點風(fēng)就能夠飛起來。”

圖源:新浪財經(jīng)

算力的確是當(dāng)下為數(shù)不多的超級風(fēng)口,但風(fēng)口越大關(guān)口就越大。

就現(xiàn)在的局面看,朗科不只“躺賺”不再,且也不敢“躺平”。因為,算力布局乃國之大計、發(fā)展大策,由不得朗科“隨心所欲”。若有能力,算力產(chǎn)業(yè)或會是朗科下半場大舉發(fā)展的“風(fēng)口”;若能力尤其是技術(shù)能力不過關(guān)、管理能力跟不上、競爭能力弱于同行,利益交纏難以紓解,以至于拖了算力布局的后腿,風(fēng)口變關(guān)口、正盛的風(fēng)頭變成危難關(guān)頭,也不是沒有可能。

而正為算力布局付諸行動的朗科科技,是輸是贏,我們不妨拭目以待。

猜你喜歡

騰訊Q1營收1800億,為AI戰(zhàn)略繼續(xù)投入230億

第一季度AI能力已經(jīng)對效果廣告與長青游戲等業(yè)務(wù)產(chǎn)生了實質(zhì)性的貢獻。騰訊AI戰(zhàn)略提速,單季度AI開支390億

“加大的投資,會通過提升廣告業(yè)務(wù)的效率及游戲的生命周期而帶來持續(xù)的回報。”騰訊:2024年總收入6603億元,同比增長8%

騰訊2024年研發(fā)投入高達706.9億元;年度資本開支突破767億元,同比增長221%,創(chuàng)下歷史新高。

獵云網(wǎng)

獵云網(wǎng)

博望財經(jīng)

博望財經(jīng)