網紅倍輕松為什么筑不起“護城河”

倍輕松,就是這樣一個典型。

通過眼部按摩器、頭部按摩器、環繞式頸部按摩器、智能艾灸盒等產品品類的創新,填補了市場的空白并一舉上市,號稱“智能便攜按摩器第一股”,去年上市首日其股價上漲524.74%,市值突破百億,那是倍輕松的高光時刻。

時間來到一年后,8月21日,倍輕松發布半年報。2022年1-6月,公司營業收入為4.59億元,同比減少15.65%;歸屬于母公司股東的凈利潤為-3545.81萬元,同比減少185.72%;歸屬于母公司股東的扣除非經常性損益后的凈利潤為-3837.24萬元,同比減少201.72%。基本每股收益較上年同期減少165.17%;扣除非經常性損益后的基本每股收益較上年同期減少175.61%。

當然,這不是倍輕松上市以來第一次虧損,一季度財報顯示:倍輕松歸母凈利潤為-998.98萬元,同比減少189%,毛利率也同比下滑2.8個百分點。業績之外,資本市場也用腳投票,上市一年,倍輕松股價下跌超過70%,倍輕松副總經理、財務總監、核心技術人員、企劃部總監相繼辭職,內外承壓,未來的倍輕松,難輕松。

何以至此?

01

尷尬的科技底色

2021年7月15日,倍輕松登錄A股科創板,其招股書中自稱是一家研發型的高新技術企業,而其“高新技術”的標簽卻屢遭詬病,甚至被指根本不符合科創板的科技定位。

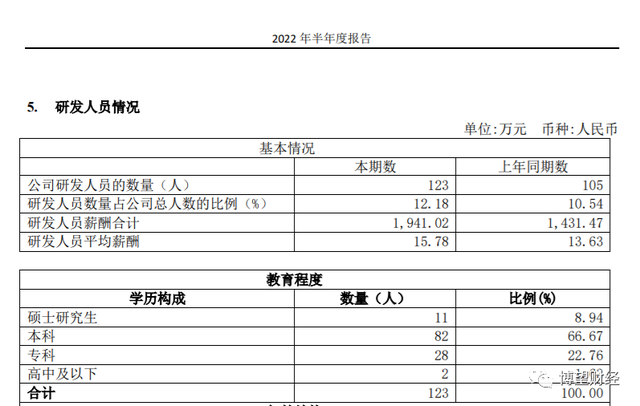

究其原因,是因為研發薄弱,以科技自居卻更像一個營銷驅動的公司。據財報顯示:2018-2021年,倍輕松研發費用分別約為2557.8萬元、4065.67萬元、3689.12萬元、4720.5萬元,占當期營收的比例分別為5.04%、5.86%、4.46%、3.97%。而半年報顯示,其銷售費用竟然高達2.28億元,銷售費用率49.7%。另外,博望財經發現,倍輕松研發人員只占公司人員一成,而銷售人員卻占到7成以上。

除此之外,倍輕松是一家毛利率較高的公司,2017年至2020年上半年,倍輕松線下直銷模式的毛利率分別為74.89%、76.19%、77.52%和73.53%,而毛利率高的重要原因便在于輕資產運作貼牌生產,產品主要外采自其他品牌的成品。因為缺乏自主生產,質量方面,倍輕松曾多次被市場監督管理局所處罰。

當然,從專利來看,倍輕松也并非完全沒有技術含量。報告期內,公司及子公司新增申請發明專利 7 項,新增獲得發明專利授權 5 項;新增申請實 用新型專利 32 項,新增獲得實用新型授權專利 17 項;新增申請外觀設計專利 40 項,新增獲得外 觀設計專利授權 9 項。截至報告期末,公司及子公司累計獲得發明專利授權 164 項,實用新型專 利授權 308 項,外觀設計專利授權 231 項,境內外授權專利數量 703 項,各類知識產權總數達到 1,602 項。

只是,這些專利更多停留在外觀、插座、手表、耳機等與按摩技術毫無關系的領域。很明顯的趨勢是,倍輕松似乎正在逐步脫離“正規”,并且沒有一個真正科技企業的耐心和初心。

02

頂流營銷難持續

追求“爆款”出圈的產品邏輯決定,倍輕松從來不缺話題度。

2021年5月,倍輕松官宣“頂流”肖戰成為其代言人。線上,聚焦媒體勢能,在微博、朋友圈、抖音多媒體組合爆發、“花式曝光”,一舉沖上全年聲量最高峰。官宣當天,微博雙話題#肖戰代言倍輕松#,#緩解疲勞,輕松應戰#,總閱讀量接近10億+次,線下,同時點亮重慶亞洲之光,全國60個機場齊刷屏。

粉絲經濟加持之下,倍輕松同時登上天貓618按摩器材、保健按摩、眼部按摩器、頸椎/腰椎、頭部按摩器五大排行榜榜首。除此外,曾經在劉濤、薇婭的直播以及熱門綜藝中都不難看到倍輕松的身影。

從模式來看,倍輕松一邊試圖以以靚麗的外觀賦予其產品科技感,另一邊在消費升級與健康風口之下,結合流量明星的加成,不斷吸引年輕人消費。但是昂貴的價格背后,更多的是為其高額的營銷費用而買單。不僅如此,按摩類的儀器其實并不屬于醫療器械。即便能在一定程度上緩解肩頸疲勞、腰酸背痛等癥狀,但這樣高昂價格的產品歸根結底并不具備治療功能,也并不能夠對病情進行判斷和針對性地診療。

所以,倍輕松旗下火爆的便攜按摩椅也被人稱為智商稅。

除了線上營銷的高額費用,公司線下直銷渠道以直營實體門店為主,線下門店的租賃費、銷售人員的薪酬中固定費用占比較高,導致公司銷售費用率也一直高于同行。同時,疫情肆虐,造成店內客流量下滑營業收入承壓,不得不加大營銷費用的投入,這也是導致公司毛利率持續下降的重要原因,財報顯示,公司毛利率水平已經由2021年同期的60.94%降至52.96%。

倍輕松2018-2021年的銷售費用分別為1.83億元、2.87億元、3.33億元和4.85億元,占同期營收比重分別為36.01%、41.28%、40.28%和40.75%。而上半年銷售費用率更是達到了49%,持續增長的銷售費用,足以可見其業績增長的巨大壓力。

后流量時代,頂流明星爆款營銷的打法逐漸失靈,高企的營銷成本進一步蠶食利潤,可以預見的是倍輕松將長期面臨毛利率和利潤持續下行的風險,未來的倍輕松,能否拒絕路徑依賴絕處逢生呢?

03

好產品才有想象力

海闊憑魚躍,風口上的按摩器行業,隱藏著巨大想象力。

據《中國按摩器行業市場需求與投資規劃分析報告》顯示,全球按摩器具市場規模預計2022年將接近184億美元。中國已成為全球按摩器具市場需求增長最快的地區之一,2016-2022年,中國按摩器具市場規模由106億元增長至150億元。

廣闊前景雖然誘人,但產品才是決勝未來的關鍵。

據廣發證券研報指出,按摩器行業的消費者目前更關注產品,行業正處于快速擴張階段,龍頭效應并不明顯,對于品牌的認知相對匱乏。目前的市場亂象頻出,國家標準和行業規范還沒有成熟,魚龍混雜。但隨著競爭對手的不斷加入,倍輕松不僅要直面來自奧佳華、榮泰健康、傲勝等國內按摩器具龍頭企業的競爭,也要抵御來自小米、京東、網易等巨頭的沖擊,還要應對來自小熊電器等國內中小品牌的挑戰,任重而道遠。

段永平曾說:沒有靠營銷起來并能持久的公司,能讓公司長久的唯一辦法就是不斷擁有好產品。

可喜的是,倍輕松近年來也在努力打造“科技產品”,譬如有著精準控溫、煙霧過濾的“姜小竹”。不過據消費者描述:除了顏值和設計比較喜人,沒有過多的實用價值,只是個艾灸盒。以營銷驅動的倍輕松,其產品的價值底色,難逃消費者的火眼精金。

擺在倍輕松面前的直接問題是,如何不單單靠營銷守住現在的市場份額?如何打磨好產品,加強科技研發,拓寬護城河給自己一個重塑用戶口碑、力挽狂瀾的機會?否則,必然又是一個曇花一現的網紅衰敗案例。

猜你喜歡

倍輕松上市后營收大跌半年虧三千萬,市值蒸發掉89億

8月21日晚,網紅按摩儀品牌倍輕松遞交了2022年上半年成績單。財報顯示,倍輕松2022年上半年營收4.59億元,同比下降15.65%。倍輕松上市首日股價暴漲超500%,年營收8億,請知名藝人肖戰代言

7月15日,深圳市倍輕松科技股份有限公司正式在上交所上市,股票代碼688793,成為科創板“便攜按摩器”第一股。上市首日,倍輕松股價一度漲超500%。

博望財經

博望財經

《財經天下》周刊

《財經天下》周刊

AI財經社

AI財經社

獵云網

獵云網