誰將分享阿里云IPO資本盛宴?裁員7%降本

阿里巴巴公布“三大業(yè)務”之一云智能集團分拆上市的消息發(fā)布5天后,旗下阿里云就爆出了裁員的消息。

5月23日,據“南方財經”報道,阿里云開始進行組織崗位和人員優(yōu)化,整體比例約7%,人員調整的時間為5月份。不過知情人士也稱,“每年阿里云會進行正常的組織崗位和人員優(yōu)化,補償標準為N+1+1,未休的年假、陪伴假等均可折現。”

就在5月18日,阿里巴巴(9988.HK)正式官宣,云智能集團、菜鳥、盒馬鮮生啟動上市計劃,其中阿里云所在的云智能集團將于未來12個月內從阿里集團完全分拆獨立走向上市。

IPG中國首席經濟學家柏文喜表示,阿里云在IPO前裁員是根據公司發(fā)展需要優(yōu)化組織結構和人員結構、提升效率、壓縮成本和提升業(yè)績的舉措,這也是讓其表觀業(yè)績更好看的手段之一。

“降本增效的思考我想是有的,但是肯定不是重要的”,艾媒咨詢董事長兼CEO張毅認為,“因為未來上市是要可持續(xù)營收和利潤的增長,但是如果有一大批養(yǎng)老的員工顯然是不行的,所以必須要通過裁員去加速內部員工的危機感,從而實現未來企業(yè)的可持續(xù)、健康、高質量發(fā)展。”

云智能集團陣容強大

在今年的3月28日,阿里巴巴董事局主席兼CEO張勇啟動了變革,宣布構建“1+6+N”的組織結構。

“6”指的是阿里巴巴集團之下的六大業(yè)務集團,包括阿里云智能、淘寶天貓商業(yè)、本地生活、菜鳥、國際數字商業(yè)、大文娛。阿里云就被劃分到了云智能集團。

除了阿里云外,AI、釘釘等業(yè)務也在云智能集團之中。

其中,AI業(yè)務是當前大熱的方向,也是馬云回國后現身聊的第一個話題。今年 4 月,云智能集團推出其最新的大語言模型(LLM)通義千問。在不久的將來,還計劃將新的大語言模型融入阿里巴巴生態(tài)體系內所有的業(yè)務應用程序中。該模型自發(fā)布以來,已經收到來自各行業(yè)的超過20萬企業(yè)用戶申請接入的測試請求。

釘釘業(yè)務月活穩(wěn)居行業(yè)第一,用戶數已破6億,企業(yè)組織數超過2300萬,付費DAU超過1500萬。

阿里云在中國云計算市場占有率也是排在第一位,其還在2016年超過谷歌云,成為全球第三大公共云服務商,并為全球400萬家企業(yè)提供服務。

值得注意的是,云智能集團還由張勇親自領隊,兼任董事長及CEO。因此,在阿里分拆上市的三大業(yè)務中,阿里云領銜的云智能集團被視為最具潛力和最具想象力的一個板塊。

阿里云增速放緩,三大電信商急追

雖然依然在行業(yè)中排名老大,但阿里云的業(yè)績增速在持續(xù)放緩。

2016年第一季度,阿里云營收增速達175%,再創(chuàng)歷史新高。但從2016年整體來看,增速為138%。

野馬財經查閱此后6個財年的數據發(fā)現,2017-2022年,阿里云的營收增速分別是121%、101%、84%、62%、50%、23%。

最新財報顯示,云智能集團整體在2023財年同比增長3.5%,經調整后同比增長24%。

對于阿里云增速放緩的原因,張勇曾表示,一是作為當前上云主力的互聯網行業(yè)公司在發(fā)展上整體處于放緩趨勢,抑制了云業(yè)務的發(fā)展;二是當前整體經濟大環(huán)境相對的不景氣也進一步抑制了企業(yè)上云的需求。

但同做云業(yè)務的天翼云、移動云、聯通云等卻并未見增速放緩之勢,上述三家2022年營收分別同比增長了107.5%、108.1%以及121%。

來源:罐頭圖庫

香頌資本董事沈萌認為,政府機關和國企等大客戶通常會選擇三大電信商或華為這樣的云服務供應商,阿里云主要是一般個人用戶和民企居多,現在經濟放緩,民企購買能力下降,對阿里云、百度云等都是壓力。

縱觀阿里云的老對手騰訊云,野馬財經梳理發(fā)現,其2019-2022年的增速分別是87%、51%、34%、24%。與阿里云情況類似。

此外,張毅還認為,阿里云增速放緩既有市場的因素,客觀上也可能是一種戰(zhàn)略調整。對于已經確定IPO計劃的阿里云來說,早期去適當放緩,為未來可持續(xù)財報的增長還是有一定的戰(zhàn)略性幫助的。

增速雖有放緩,但阿里云對業(yè)務的戰(zhàn)略調整卻非常積極。4月26日,在2023阿里云合作伙伴大會上,阿里云宣布史上最大規(guī)模降價:降幅大且涉及面廣,核心產品包括計算、存儲、網絡和安全產品價格全線下調15%-50%,于5月7日起生效。率先打響價格戰(zhàn)。

張毅指出,這次價格戰(zhàn)并不奇怪,疫情以后市場活力開始激增,同時以AI大模型為代表的新的技術革命正在到來。在這樣的背景下,不管前端怎么變,后端的云總是基礎設施。所以從這個角度來看,基礎設施唯有做到更好的性價比,才能夠獲取更多更大技術變革所帶來的紅利,這點應該是最關鍵的。

既阿里云之后,騰訊云也在5月16日宣布部分產品線最高降幅達40%,移動云則宣稱部分產品線最高降幅達60%。

誰來共享資本盛宴?

阿里云被市場寄予厚望,其估值也在一步步的被金融機構看多。

2016年,華爾街對阿里云給出了390億美元估值;2018年,摩根士丹利分析師類比亞馬遜AWS的估值比例,給出了阿里云670.94億美元的估值;2020年5月,摩根大通給出了770億美元的估值,兩個月后,高盛又將估值上調至930億美元。

2020年8月,阿里巴巴發(fā)布強勁財季業(yè)績后,高盛、摩根大通等多家機構上調阿里云估值至千億美元以上,其中高盛上調阿里云估值至1238億美元(現約合人民幣8700億元)。

按照阿里巴巴財報中的說法,云智能集團將于未來12個月內完全分拆獨立走向上市。

一場8700億元的資本盛宴即將開席,誰能拿到入場券?

來源:罐頭圖庫

云智能集團尚未完全獨立于阿里集團,在阿里最新業(yè)績公告中,只公布了六大業(yè)務集團的營業(yè)數據,但具體的股權結構是否調整以及如何調整,暫時未披露。

阿里云方面,野馬財經翻看阿里巴巴2022財年報告發(fā)現,其主體是阿里云計算有限公司,其由阿里巴巴集團通過浙江阿里巴巴云計算有限公司(下稱“浙江阿里云”)合約安排控制。

阿里巴巴集團則通過中間持股實體間接100%持有浙江阿里云。

2015年7月29日,阿里巴巴集團曾宣布對旗下阿里云戰(zhàn)略增資60億元,用于國際業(yè)務拓展,云計算、大數據領域基礎和前瞻技術的研發(fā),以及DT生態(tài)體系的建設。

來源:阿里巴巴2022財年報告

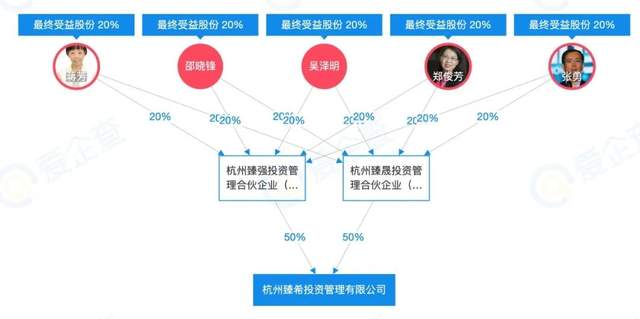

而據國家企業(yè)信用信息公示系統(tǒng)顯示,阿里云計算有限公司的股東為股東為杭州臻希投資管理有限公司,持股比例100%。愛企查顯示,這家公司是由吳澤明、蔣芳、邵曉鋒、張勇、鄭俊芳分別間接持股20%。

來源:愛企查

其中,張勇、鄭俊芳、吳澤明、蔣芳還是云智能集團董事會成員。張勇不必贅述,他同時也是阿里巴巴集團董事長兼首席執(zhí)行官;鄭俊芳如今也是集團的首席風險官、首席平臺治理官兼首席客戶官;蔣芳作為阿里巴巴合伙人、阿里巴巴集團的創(chuàng)始員工之一,目前為集團首席人力官;吳澤明現任阿里巴巴集團首席技術官。

至于釘釘,其穿透后的實際控制方仍是釘釘(新加坡)有限公司。

來源:愛企查

值得注意的是,在分拆之前,阿里就計劃通過私募融資為云智能集團引進外部戰(zhàn)略投資者。

對于什么樣的投資者能與阿里云雙向奔赴,張毅認為,“阿里云的這一次分拆獨立上市,未來可能會吸引資源型、對業(yè)務沒有強力支撐的資本。作為云服務的提供商,阿里云會更向信創(chuàng)產業(yè)發(fā)展,所以如果戰(zhàn)略資本進入,我相信可能是央企背景的或者國資背景的會是首選的方向。”

厚雪研究首席研究員于百程認為,上市更為重要的是將為阿里云帶來資本化的外延式增長。如分拆后引入新的戰(zhàn)略股東,特別是國有資本、產業(yè)資本以及海外資金,形成新的股東治理結構,各股東方與阿里云在產業(yè)數字化業(yè)務上形成促進,借以突破發(fā)展瓶頸。

“阿里云雖然較晚進入市場,但依托阿里在云計算的技術優(yōu)勢快速成長,因此為了獨立上市必然要擴大來自非阿里內部的收入規(guī)模,而云計算作為未來重要的信息技術基礎設施,戰(zhàn)略性的產業(yè)資本或大型財務投資者都會積極參與。”張毅認為,“從目前阿里各板塊獨立發(fā)展和獨立上市的安排來看,也是為了打消外界對阿里的疑慮,因此不排除以混合所有制形式引入國資。”

張勇說過一句意味深長的話:“在晴天時修屋頂,在順境中做規(guī)劃。”霧霾散盡后,如今阿里云仍是行業(yè)第一,蟄伏3年后也開始籌謀上市,恰好印證了張勇當初的判斷。

猜你喜歡

具身智能公司自變量機器人完成近10億元A+輪融資,阿里云、國科投資領投

國開金融、紅杉中國、渶策資本跟投,老股東美團戰(zhàn)投超額跟投,聯想之星、君聯資本持續(xù)追投。阿里公布財報:投入AI和消費見效,阿里云增長26%超預期,閃購帶動淘寶月活增長25%

“本季度,我們聚焦消費、AI+云的戰(zhàn)略,實現強勁增長。”“多核驅動”,阿里巴巴正組成史上最強高管陣容

從當前管理層狀況可以看出,當下的阿里巴巴集團相較張勇時代的最大變化,是從“單核驅動”走向了強有力的“多核驅動”。

獵云網

獵云網

博望財經

博望財經

礪石商業(yè)評論

礪石商業(yè)評論