“掃地茅”,這個季度掃“虧”了

曾市值千億的“掃地茅”科沃斯,最新成績單“難言完美”。

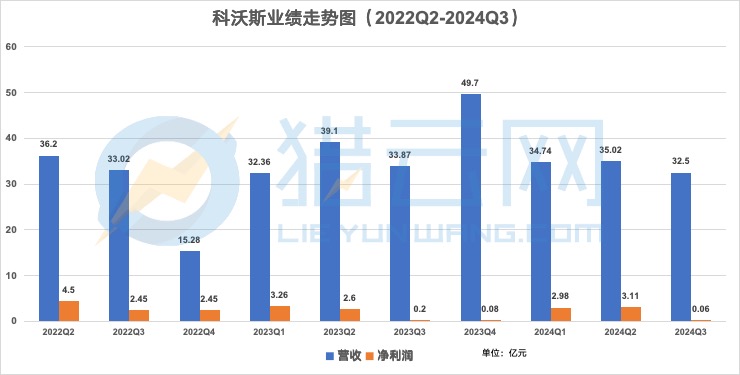

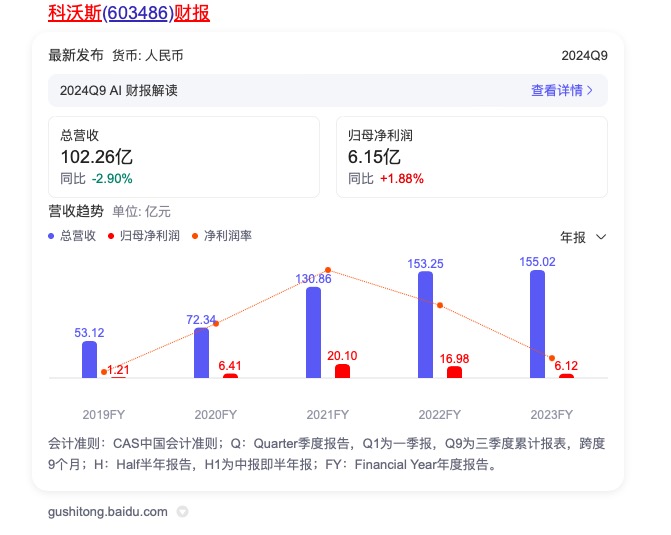

今年第三季度,科沃斯營收為32.50億元,同比下滑了4.06%;歸母凈利潤僅為603.88萬元,同比下滑了69.21%。翻看科沃斯歷年財報,2022年Q3、2023年Q3歸母凈利潤分別為2.45億元、1961.23萬元,可以說是連年下滑。

到扣非凈利潤這邊,第三季度更是由盈轉虧,為-2656.22萬元,去年同期則是1610.61萬元,同比下滑264.9%。

順著這筆成績單往前看,會發現頹勢早有端倪可循。

自2018年上市以來,科沃斯的營收每年均保持增長態勢,但行至2022年,高增的業績卻踩下了“急剎車”。

彼時,科沃斯營收雖同比增長17.11%,卻創下了過去三個財年最低增速,歸母凈利潤則直接同比下滑15.51%。到2023年,科沃斯營收增速更進一步放緩至1.16%,凈利潤同比下滑更為明顯,為63.96%。

從近兩年的增收降利,再到現如今的利潤難保,科沃斯第三季度財報到底釋放出了怎樣的信號?

該花的錢多了,該賺的錢少了

首先,對第三季度表現,科沃斯在財報中是這樣回應的。

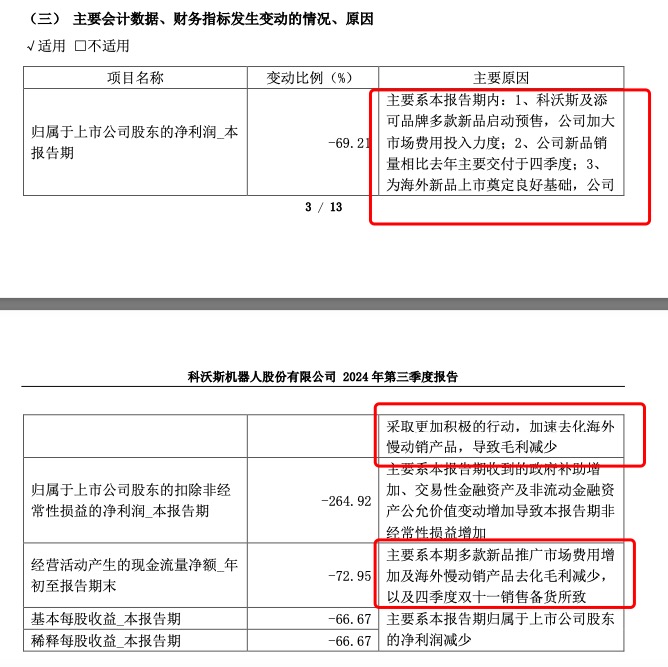

針對歸屬于上市公司股東的凈利潤-69.21%的變化,科沃斯表示主要原因有三:一是科沃斯及添可品牌多款新品啟動預售,加大市場費用投入力度;二是新品銷量相比去年主要交付于四季度;三是為海外新品上市奠定良好基礎,加速去化海外慢動銷產品,導致毛利減少。

此外,經營活動產生的現金流量凈額-72.95%,主要系本期多款新品推廣市場費用增加及海外慢動銷產品去化毛利減少,以及四季度雙十一銷售備貨所致。

一言以蔽之:那就是這個季度不僅市場營銷太燒錢了,促銷降價也讓賺得更少了。

根據財報數據顯示,2019年至2023年,科沃斯銷售費用分別為12.31億元、15.60億元,32.37億元、46.23億元和52.97億元,分別占同期總營收比例為23.17%、21.30%、24.65%、30.17%和34.16%。

顯而易見的是,從2022年開始,科沃斯銷售費用率就超過了30%。

今年上半年,科沃斯在銷售上有所收緊,銷售費用為20.42億元,占總收入比例為29.27%,降本收效顯著,但到了第三季度,11.7億元的銷售費用,又讓銷售費用率沖到了36%。

而銷售費用主要往兩個方向撒:拉新和促銷。

在新品端,今年前三季度,科沃斯品牌推出了地寶T30系列、地寶X5 Pro、地寶T50 PRO系列、地寶X8系列等多款產品;添可品牌則推出了洗地機芙萬Stretch Plus、芙萬Art Station智能洗地機、芙萬Artist系列洗地機、飲萬水紀元凈熱冷一體機等多款新品。

據科沃斯方面介紹,公司旗下雙品牌科沃斯及添可于今年第三季度發布并開啟多款新品預售,后續將在四季度逐步交付,在當前“以舊換新”等補貼政策刺激下,科沃斯及添可品牌的產品銷售表現有望在今年第四季度中實現顯著增長。

按照科沃斯的說法,那就是研發、上市成本集中在第三季度,而新品銷售則要到第四季度才能有所收獲。

參考去年,科沃斯第四季度營收49.70億元,第三季度收入為33.87億元,環比增速達46.73%,提升迅速,但值得注意的是,2023年第四季度歸母凈利潤僅0.08億元,環比還下滑了57.89%,扣非凈利潤直接為負。

如此看來,新品銷售能不能在第四季度撐起科沃斯業績的希望,還有待市場論證。

而另一邊,降價促銷,也讓舊款產品成為了科沃斯財報中的難言之痛。

據搜狐財經,科沃斯方面表示:“老款產品一般會通過降價促銷等方式進行處理。”

從2022年開始,科沃斯就試圖以價換量。以其產品X1 OMNI為例,2022年618期間售價5999元,到22年雙十一預售就降到4999元,之后到2024年春節期間該產品的價格又下探至4299元,兩年的時間產品價格降幅接近40%。

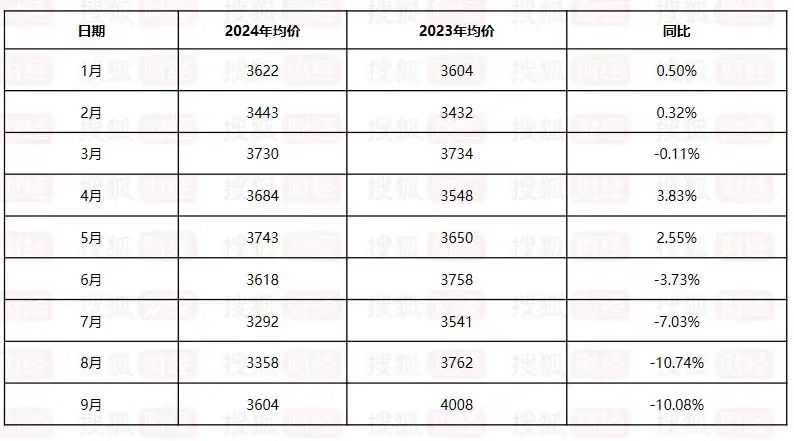

根據奧維云網小奧千問提供的數據,科沃斯第三季度的月度均價較去年同期均出現下滑,7-9月份均價同比下滑7.03%、10.74%和10.08%。

數據來源:奧維云網小奧千問;圖源:搜狐財經

但是,科沃斯的存貨周轉天數從今年一季報的140.96天增長到了三季報的159.75天,前三季度科沃斯的存貨增至33.97億元,較去2023年增長19.27%。

這意味著科沃斯存在庫存積壓的問題,降價動銷,似乎并沒有達到科沃斯的預期效果。而帶給毛利率的副作用卻已經來了。

第三季度,科沃斯毛利率為?46.82%?,雖同比上升0.9%,但環比下滑更為明顯,達4.23%,而2022年Q4科沃斯的毛利率還有55.26%,可見,兩年不到毛利率就跌了近10%。

同期,科沃斯資產減值損失為6262萬元,同比減值損失增長106.86%。雖然科沃斯并未披露第三季度資產減值的具體科目,不過根據科沃斯半年報披露的數據來看,上半年科沃斯資產減值損失6460.29萬元,全部由存貨減值導致。

當高居不下的營銷帶不動新老產品的銷售,就算是曾被國內股民稱為——A股最強“掃地僧”的科沃斯,也只能上演單季度32.50億元的營收、604萬歸母凈利潤的業績“失速”。

掉隊微創新2年,加大研發迎“內卷”

而科沃斯這樣的走勢,其實是內外因素的疊加。

2018年科沃斯以“掃地機器人第一股”圓夢上交所的現場,合影時,年近60歲的董事長錢東奇站在離鏡頭最遠的地方,而他的兒子、時任科沃斯副董事長的錢程,則靠鏡頭最近。

似乎標志著,二代接棒是一種必然。也就是這一年,60歲的錢東奇開始“二次創業”,創立高端智能家電品牌“添可”。

據奧維云網數據顯示,2018年掃地機器人市場規模為78億元,到2021年達116.8億元,時代的紅利已來。

當時,科沃斯抓住了機會。

一方面,公司內部進行改革,逐步剝離傳統的掃地機器人ODM業務,專注于自有品牌產品,推出一系列具有創新性的掃地機產品,迅速打開了市場。另一方面,推動雙品牌戰略,布局洗地機產品業務。特別是子品牌添可推出全球首款無線智能洗地機芙萬1.0,迅速的成為了科沃斯的第二增長曲線。

2019年至2021年,科沃斯營收增長了146%,凈利潤規模增長了15.6倍。同樣攀升的還有科沃斯的市值,自2020年3月起,科沃斯市值曾在14個月內翻了15倍,由不足百億飆升至近1500億元,自此有了“掃地茅”稱號。

2021年,是科沃斯的全盛時代。

搭載全基站的科沃斯X1推出短短2個月,就爆賣了10萬臺,之后更是一路上揚,帶動科沃斯線上份額大幅提升。

海歸二代錢程接棒科沃斯,在看到了“地面清潔行業,中國可能只占全球的三分之一”,并提出了“全球化、多品類、高科技”的經營方針,一手出海,一手架構起整個全場景服務機器人產品線。

中怡康數據顯示,2022年,科沃斯品牌掃地機器人在中國市場線上零售額份額為44.4%,線下零售額份額達82.8%,市場占有率均位列全國第一。同年,科沃斯出海收效顯著,海外業務收入51.86億元,同比增長9.92%?,占總收入比例達33.84%。

然而,下半年,時代的齒輪開始轉動。

掃地機器人銷量集體下跌,石頭科技、追覓、云鯨等后起之秀奮起追趕,在洗牌、內卷的同質化下,玩家們紛紛降價和做起微創新,解決部分用戶需求,以新品迭代刺激市場需求,打出差異化。

作為行業龍頭,科沃斯率先打響了降價第一槍。但營銷上去了,從線上市場份額表現來看,科沃斯卻不增反降。

據洞見數據研究院數據顯示,科沃斯從2022年的39.8%降至2023年的34.4%。反倒是石頭科技跟追覓分別從2022年的21.3%、7%進一步升至2023年的23.9%、13.9%。

究其原因,或許是價格下調了,但科沃斯在微創新上的掉隊,使得其在國內清潔電器市場的優勢地位開始受到挑戰。

錢東奇曾公開表示,“科技要為老百姓的生活帶來方便,解決百姓的痛點,這就是企業存在的價值”。

但就在科沃斯重倉押注方形掃地機的研發,試圖復制全能基站的革命的同時,卻似乎忽略了這點,而業內其他玩家則通過小步快跑,爭取到了發展的時間窗口。

譬如2021年石頭科技推出拖布升降技術,科沃斯2023年才加入;2023年追覓推出仿生機械臂,科沃斯也是最晚入場。

為了穩定市場地位,科沃斯研發費用由2020年的3.38億元增長至2023年的8.25億元,研發費用率從4.67%升至5.32%。但同期,石頭科技的研發費用從2.63億元增至6.19億元,研發費用率從5.80%升至7.15%;追覓科技,更是每年研發投入占比則超10%。

對比來看,“一哥”科沃斯就又顯得不夠大氣。

到2024年,科沃斯對研發進一步加大力度,前三季度研發費用達6.57億元,同比增長8.68%,占營收比例升至6.4%,已經跟石頭科技前三季度的研發費用占營業收入的比例持平。

體現到新產品上,科沃斯地寶X8系列恒壓活水洗地機器人已經將掃地機器人所擁有的智能導航、自動避障等智能化體驗與獨創的恒壓活水洗地技術相結合;添可在9月發布的芙萬Art Station,搭載添可首創的“前置多層捕獲0纏毛*”技術,并可輕松上演水漬“消失術”…….

錢程曾對同質化問題直言:“為什么感覺產業增長不如上個10年那么快?各家的產品看起來也都差不多?就是因為創新不夠。”

那么技術投入不斷加碼后,科沃斯又能否把微創新buff做“夠”呢?

市值蒸發1200億,高端+海外能否撐起科沃斯的未來?

在第三季度財報中,科沃斯的未來也顯而易見,除了新品升級放量外,核心在于:雙品牌加速全球化擴張。

簡單來說:就是國內內卷太厲害了,科沃斯的重心還是走高端、拓海外。

按照業務構成,科沃斯共擁有科沃斯品牌服務機器人、添可品牌智能生活電器、清潔類電器OEM/ODM三大業務板塊。其中,洗地機作為核心產品之一,對添可品牌的增長貢獻顯著,令添可品牌智能生活電器成為三大業務板塊中唯一一個正向增長的業務板塊。

2020年至2023年,添可品牌的高端智能生活電器收入分別為12.59億元、51.37億元、69.09億元、72.71億元,占總營收的比例也從5.1%逐年增長至46.9%,撐起了科沃斯業績的半壁江山。

根據半年財報數據,2024年上半年,科沃斯旗下品牌添可在高端智能生活電器領域的收入達到33.59億元,同比增長2.42%,占公司總營收的48.15%。同期,添可品牌洗地機(含悠尼品牌)在國內市場線上零售額份額為 41.4%,線下零售額份額為61.0%。

而出海,可以說是科沃斯在二代接班下的絕佳一步。

2015年,錢程就主導組建了國際事業部,快于石頭科技3年進入海外市場。2023年,科沃斯境外營收65.21億元,同比增長25.76%,占總收入比例升至42.07%,毛利率51.81%,同比增加7.16%,同期國內毛利率僅為44.37%,可見科沃斯在海外盈利能力更強。

今年上半年,科沃斯和添可品牌海外業務收入同比增長分別增長11.3%和31.7%,占各自品牌收入比重為39.3%和39.8%。其中,科沃斯品牌多個新品類在海外市場實現發展,擦窗機器人窗寶和割草機器人海外收入同比增長273.2%和185.9%。

科沃斯表示,目前,科沃斯品牌仍在積極推動掃地機器人新品在國內與海外市場的同步上新,添可品牌在海外市場清潔領域推出更多新品,實現地面清洗、地毯清洗和立體清潔等多個細分場景的產品線覆蓋。隨著新品在海外市場的銷售放量,將進一步加快科沃斯海外業務收入增速,進而實現更為均衡的營收結構。

不過,值得注意的是,無論是洗地機還是出海,快是科沃斯的先發優勢,但并非絕對優勢,石頭科技、追覓、云鯨等新勢力都已競相入局。

據2024中期業績報,石頭科技境外收入約22.94億元,占總營收51%,海外業務毛利率達51.8%。追覓科技也先后在全球100多個國家入駐了5500多家線下實體門店,海爾、美的等品牌也借助原有全球銷售網絡收獲頗豐。

在電話會議上,科沃斯也表示,能看到歐洲掃地機均價都是在往下走,亞太和日本也基本上同樣狀況,競爭也會更加激烈。似乎預示著掃地機的價格內卷會全球化進行。

再到洗地機這邊,科沃斯引爆市場后,高利潤加上較低的技術壁壘讓越來越多的品牌開始涌入,早不再是一家獨大的格局。根據《2024中國清潔電器產業與消費者洞察白皮書》,截至2024年4月底,中國洗地機行業已有超過300家品牌進入。

市場競爭之大,科沃斯地位或早已撼動。

據IDC發布的全球智能家居設備市場季度跟蹤報告顯示,2024年Q2石頭科技的掃地機器人出貨量和金額均為全球第一,而科沃斯的出貨量下滑,同比減少9.4%至第三位。

從市場表現再到市值表現,曾經的“掃地茅”也不可同日而語,如今市值302億元,較最高點蒸發近1200億,石頭科技市值已經反超科沃斯近百億。

面對后浪們的虎視眈眈,科沃斯顯然需要更有力的王牌。

猜你喜歡

拼多多發布Q2財報:“千億扶持”生態效用顯現,供需兩側實現高質量發展

拼多多將繼續堅持長期主義,深入推進‘千億扶持’戰略,把真金白銀用在提升用戶體驗,優化商家服務和促進產業升級上。快手2025Q2財報:總營收同比增長13.1%至350億元,經調整凈利潤達56億元

快手的毛利率和經調整凈利潤率均達到單季新高,分別為55.7%和16%。

獵云網

獵云網

礪石商業評論

礪石商業評論