天津銀行個(gè)人消費(fèi)貸款余額五連降,入股捷信消金能否成為突破口?

3月20日,天津銀行發(fā)布了其2024年度業(yè)績(jī)報(bào)告。報(bào)告顯示,截至2024年末,天津銀行資產(chǎn)規(guī)模為9259.9億元,同比增長(zhǎng)10.1%;實(shí)現(xiàn)營(yíng)收167.1億元,同比增長(zhǎng)1.5%;歸母凈利潤(rùn)約38億元,同比增長(zhǎng)1.1%。

而通過(guò)其2019年至2024年年度報(bào)告對(duì)比可知,天津銀行的個(gè)人消費(fèi)貸款余額在2019年至2024年間逐年下降。同時(shí),其也面臨風(fēng)控上的挑戰(zhàn),不良率抬頭、逾期貸款金額增加,對(duì)天津銀行的資產(chǎn)質(zhì)量和資金回收帶來(lái)一定壓力。

2024年12月,天津銀行通過(guò)與京東集團(tuán)等機(jī)構(gòu)合作,開(kāi)始布局消費(fèi)金融領(lǐng)域。這意味著天津銀行在零售金融市場(chǎng)的戰(zhàn)略拓展,利用京東在電商、風(fēng)控及大數(shù)據(jù)領(lǐng)域等方面的資源,推廣其消費(fèi)金融產(chǎn)品與服務(wù)。

不過(guò),隨著消金市場(chǎng)競(jìng)爭(zhēng)的日趨激烈,天津銀行或需在產(chǎn)品創(chuàng)新、風(fēng)控能力及業(yè)務(wù)模式轉(zhuǎn)型上不斷深化變革,以確保消費(fèi)金融業(yè)務(wù)在風(fēng)險(xiǎn)可控的前提下,不斷拓展市場(chǎng)份額,并為銀行業(yè)績(jī)?cè)鲩L(zhǎng)帶來(lái)助力。

01

持續(xù)優(yōu)化互聯(lián)網(wǎng)貸款規(guī)模

如何平衡貸款質(zhì)量與增速放緩?

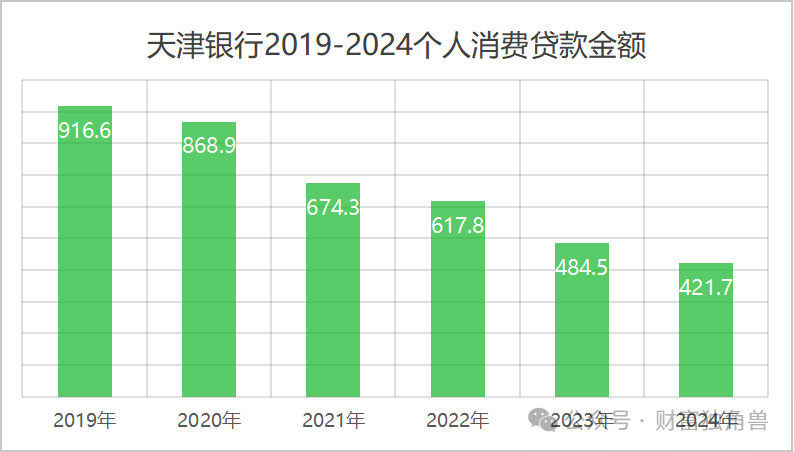

近年來(lái),天津銀行的個(gè)人消費(fèi)貸款余額呈逐步下降的趨勢(shì)。從2019年到2024年,個(gè)人消費(fèi)貸款余額由916.6億元下降至421.7億元,累計(jì)降幅約54%。這一變化反映了銀行在消費(fèi)貸款領(lǐng)域的戰(zhàn)略調(diào)整,同時(shí)也與當(dāng)前環(huán)境和市場(chǎng)需求變化密切相關(guān)。

圖片來(lái)源:整理自天津銀行2019—2024年年度報(bào)告

根據(jù)2024年年度報(bào)告,天津銀行表示,報(bào)告期末個(gè)人消費(fèi)貸款余額為421.7億元,比上年減少了62.8億元,降幅為13.0%。銀行指出,這一變化主要是由于其“持續(xù)優(yōu)化互聯(lián)網(wǎng)貸款規(guī)模”。

“持續(xù)優(yōu)化互聯(lián)網(wǎng)貸款規(guī)模”是銀行的戰(zhàn)略舉措之一,但天津銀行并未就優(yōu)化的具體目標(biāo)和實(shí)施方式在其2024年度業(yè)績(jī)報(bào)告中詳細(xì)說(shuō)明。

個(gè)人消費(fèi)貸款作為銀行的重要收入來(lái)源,能夠?yàn)殂y行帶來(lái)利息收入和手續(xù)費(fèi)收入,有助于改善銀行的收入結(jié)構(gòu),降低對(duì)傳統(tǒng)企業(yè)貸款的依賴,推動(dòng)業(yè)務(wù)的多樣化。

消費(fèi)貸款也有助于銀行拓展客戶,尤其是在吸引年輕人和中產(chǎn)階層等零售客戶方面,增強(qiáng)客戶黏性。這類(lèi)貸款不僅為銀行提供穩(wěn)定的現(xiàn)金流,還能在競(jìng)爭(zhēng)激烈的金融市場(chǎng)中確保其一定的市場(chǎng)份額。

同時(shí),個(gè)人消費(fèi)貸款的增長(zhǎng)有助于推動(dòng)銀行零售和數(shù)字化轉(zhuǎn)型的進(jìn)程,通過(guò)完善產(chǎn)品線,拓展多種金融服務(wù)形態(tài),增強(qiáng)產(chǎn)品組合的覆蓋面,促進(jìn)零售業(yè)務(wù)結(jié)構(gòu)的優(yōu)化。

不過(guò),隨著互聯(lián)網(wǎng)貸款在個(gè)人消費(fèi)貸款中的比重逐漸增加,銀行在風(fēng)險(xiǎn)控制方面面臨更大的挑戰(zhàn)。互聯(lián)網(wǎng)貸款產(chǎn)品的靈活性和廣泛性使其能夠?yàn)殂y行帶來(lái)更多的客戶和收入,但也可能導(dǎo)致貸款質(zhì)量下降和風(fēng)險(xiǎn)的增加。

因此,天津銀行在2024年度業(yè)績(jī)報(bào)告中提到的“優(yōu)化互聯(lián)網(wǎng)貸款規(guī)模”,是否為了提升貸款資產(chǎn)質(zhì)量和加強(qiáng)風(fēng)險(xiǎn)控制,尚不得而知。

而互聯(lián)網(wǎng)金融和數(shù)字化技術(shù)的不斷發(fā)展,傳統(tǒng)的消費(fèi)貸款模式正在經(jīng)歷數(shù)字化轉(zhuǎn)型。這不僅意味著銀行通過(guò)互聯(lián)網(wǎng)渠道提供貸款的占比更大,還要求銀行在貸款產(chǎn)品、審批流程、風(fēng)險(xiǎn)管理等多個(gè)方面進(jìn)行數(shù)字化創(chuàng)新。

在這一過(guò)程中,數(shù)字化轉(zhuǎn)型只有做到與互聯(lián)網(wǎng)貸款產(chǎn)品規(guī)模的增長(zhǎng)保持同步,方才能確保業(yè)務(wù)增長(zhǎng)和風(fēng)險(xiǎn)管理的有效平衡。如果轉(zhuǎn)型進(jìn)度滯后,銀行或可能會(huì)面臨業(yè)務(wù)增速放緩的問(wèn)題。

02

零售板塊迎來(lái)政策新風(fēng)口

如何應(yīng)對(duì)不良率和逾期風(fēng)險(xiǎn)挑戰(zhàn)?

據(jù)天津銀行業(yè)績(jī)報(bào)告,其在零售業(yè)務(wù)領(lǐng)域的戰(zhàn)略布局初見(jiàn)成效,尤其是在智能化和數(shù)字化轉(zhuǎn)型的推動(dòng)下,零售客戶的增速得到提升。

天津銀行2024年度業(yè)績(jī)報(bào)告數(shù)據(jù)顯示,其2024年新增場(chǎng)景獲客40.73萬(wàn)戶,場(chǎng)景貸款余額人民幣200.46億元,較年初增長(zhǎng)143.8%。

然而,盡管業(yè)務(wù)發(fā)展迅速,天津銀行在零售板塊的增長(zhǎng)仍然面臨不良率和逾期貸款上升的挑戰(zhàn),尤其是在個(gè)人貸款業(yè)務(wù)中,這些問(wèn)題愈發(fā)凸顯。

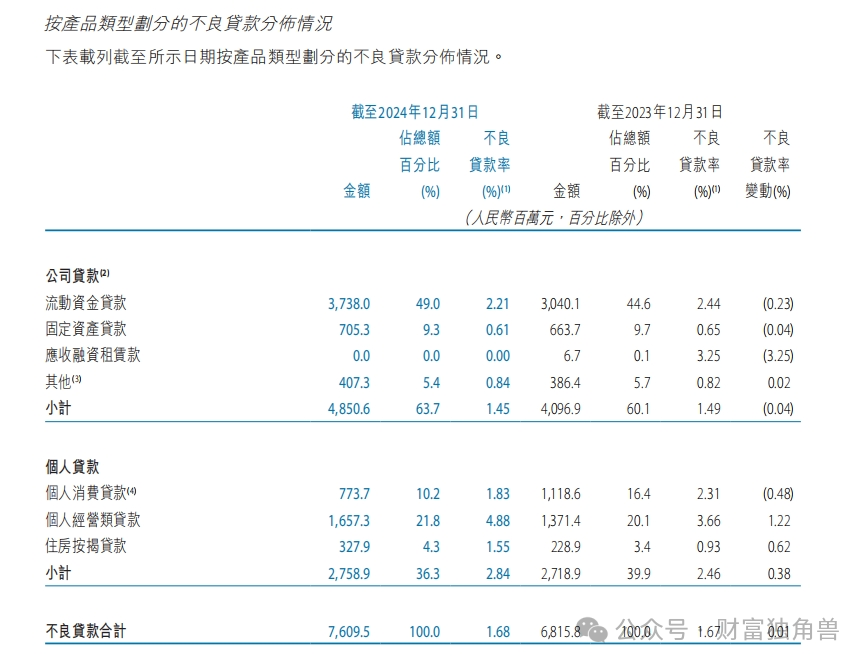

根據(jù)天津銀行2024年度業(yè)績(jī)報(bào)告,個(gè)人貸款不良率已從2023年末的2.46%上升至2024年末的2.84%。其中,個(gè)人經(jīng)營(yíng)類(lèi)貸款和住房按揭貸款的不良率,分別由3.66%升至4.88%和0.62%升至1.55%。個(gè)人消費(fèi)貸款雖有壓降,但也達(dá)到1.83%的水平。

圖片來(lái)源:天津銀行2024年年度報(bào)告

天津銀行2024年度業(yè)績(jī)報(bào)告還顯示,其逾期貸款金額中,1-3年及3年以上的貸款余額分別增長(zhǎng)102.8%和72.9%,面臨一定的貸款回收壓力。

圖片來(lái)源:天津銀行2024年年度報(bào)告

值得注意的是,就在3月23日,據(jù)《北京商報(bào)》記者調(diào)查發(fā)現(xiàn),多家大型商業(yè)銀行已率先上調(diào)消費(fèi)貸產(chǎn)品額度上限、延長(zhǎng)貸款期限,其中,部分產(chǎn)品互聯(lián)網(wǎng)貸款額度從20萬(wàn)元調(diào)升至30萬(wàn)元,最長(zhǎng)貸款期限放寬至7年。

該報(bào)道指出,這一調(diào)整呼應(yīng)了近期金融監(jiān)管總局發(fā)布的“消費(fèi)金融新政”要求,政策“組合拳”也為銀行優(yōu)化產(chǎn)品結(jié)構(gòu)提供了依據(jù)和操作空間。

可以說(shuō),當(dāng)下正值政策紅利的新風(fēng)口。天津銀行的零售業(yè)務(wù)在當(dāng)前環(huán)境下既有機(jī)遇也面臨一定的挑戰(zhàn)。盡管政策為零售業(yè)務(wù)提供了紅利,但仍需加強(qiáng)對(duì)不良貸款和逾期風(fēng)險(xiǎn)的管控。

而天津銀行可能需要進(jìn)一步完善貸后管理和風(fēng)險(xiǎn)控制機(jī)制,以應(yīng)對(duì)不斷上升的逾期貸款和不良率。盡管其已采取有效措施減少減值損失,但未來(lái)或仍需加大對(duì)風(fēng)險(xiǎn)的控制力度。

無(wú)論是貸后管理體系的完善,還是逾期管理流程的細(xì)化,以及對(duì)逾期貸款風(fēng)險(xiǎn)點(diǎn)的高識(shí)別能力的提升,均需盡最大可能減少貸款回收困難帶來(lái)的潛在損失。

更重要的是,天津銀行可考慮加強(qiáng)對(duì)借款人償還能力的動(dòng)態(tài)評(píng)估,尤其是通過(guò)大數(shù)據(jù)和人工智能來(lái)優(yōu)化信貸審批流程。在提升貸款質(zhì)量的同時(shí),確保貸出去的每一分錢(qián)都能助力銀行的持續(xù)健康發(fā)展。

在機(jī)遇與挑戰(zhàn)面前,天津銀行可探索零售產(chǎn)品創(chuàng)新,推出更符合客戶需求的產(chǎn)品與服務(wù)。尤其是在針對(duì)小微企業(yè)、老齡化群體等潛力客戶群體的定制化金融產(chǎn)品上,可以進(jìn)一步拓展業(yè)務(wù)范圍。

通過(guò)產(chǎn)品創(chuàng)新,天津銀行有望分散風(fēng)險(xiǎn)并提升與客戶的長(zhǎng)期關(guān)系,從而推動(dòng)零售業(yè)務(wù)增長(zhǎng)。與此同時(shí),還可以進(jìn)一步加強(qiáng)與商業(yè)場(chǎng)景的合作,推動(dòng)金融服務(wù)的跨界整合,提升零售業(yè)務(wù)的廣度。

在政策支持的背景下,天津銀行通過(guò)優(yōu)化產(chǎn)品和服務(wù),亦有望在降低風(fēng)險(xiǎn)的同時(shí),提升市場(chǎng)份額、促進(jìn)業(yè)績(jī)?cè)鲩L(zhǎng)。

03

5億布局消費(fèi)金融

如何穩(wěn)步推進(jìn),確保業(yè)務(wù)持續(xù)增長(zhǎng)?

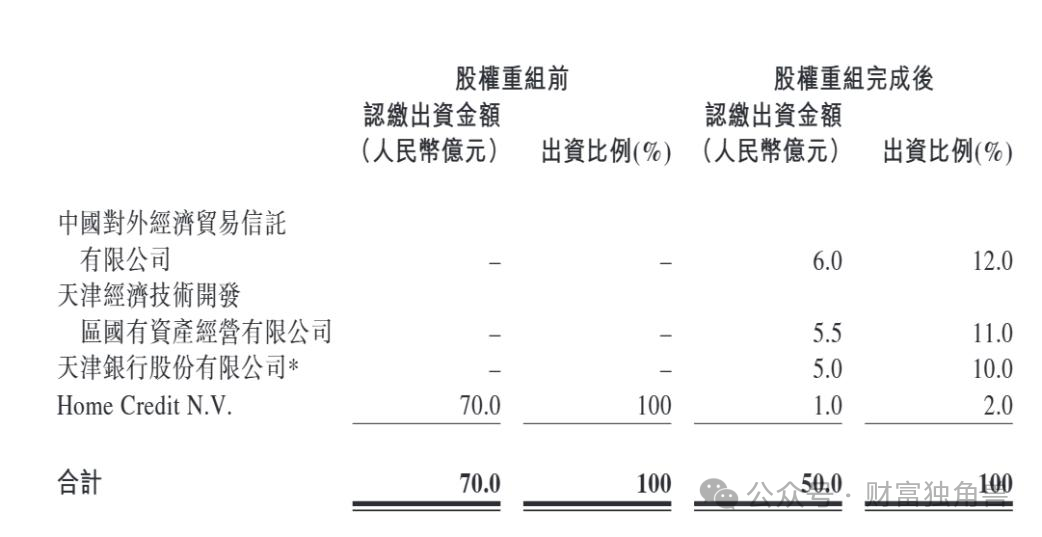

2024年12月20日,天津銀行發(fā)布公告,宣布與京東旗下晶東貿(mào)易和網(wǎng)銀在線、中化旗下外貿(mào)信托、天津經(jīng)開(kāi)國(guó)資和老股東捷信集團(tuán)共同參與捷信消費(fèi)金融公司的重組。

圖片來(lái)源:天津銀行公告截圖

根據(jù)公告,天津銀行將作價(jià)5億元人民幣,獲得重組后捷信消金10%的出資比例。這一舉措標(biāo)志著天津銀行正式進(jìn)軍消費(fèi)金融領(lǐng)域,并通過(guò)與京東的合作,進(jìn)一步拓展零售金融業(yè)務(wù)。

圖片來(lái)源:天津銀行公告截圖

天津銀行通過(guò)與京東的戰(zhàn)略合作,進(jìn)一步加強(qiáng)其在零售金融領(lǐng)域的布局。通過(guò)此次投資,天津銀行能夠借力京東在電商、技術(shù)風(fēng)控、大數(shù)據(jù)分析等領(lǐng)域的優(yōu)勢(shì),獲得更多客戶觸達(dá)的機(jī)會(huì),幫助其提升金融服務(wù)的覆蓋廣度。

消費(fèi)金融作為近年來(lái)銀行零售業(yè)務(wù)的重要組成部分,已成為金融市場(chǎng)中快速發(fā)展的領(lǐng)域。隨著消費(fèi)者需求的不斷變化,消費(fèi)金融市場(chǎng)正迎來(lái)新的發(fā)展機(jī)遇,消費(fèi)者對(duì)靈活、便捷的金融產(chǎn)品需求日益增加。

然而,消費(fèi)金融前景廣闊,但市場(chǎng)競(jìng)爭(zhēng)激烈,尤其是來(lái)自大型銀行和互聯(lián)網(wǎng)金融平臺(tái)的挑戰(zhàn)。尤其是在產(chǎn)品創(chuàng)新、風(fēng)險(xiǎn)管控上,天津銀行若能借助京東的技術(shù)“東風(fēng)”,或能加快提升其消費(fèi)貸款產(chǎn)品的推廣效果和資產(chǎn)質(zhì)量控制。

隨著消費(fèi)金融業(yè)務(wù)的快速發(fā)展,風(fēng)險(xiǎn)管理和運(yùn)營(yíng)效率的提升是天津銀行在這一領(lǐng)域開(kāi)疆拓土的一項(xiàng)關(guān)鍵任務(wù)。

這一過(guò)程中,天津銀行不僅要借助京東的技術(shù)和資源,還有必要“打鐵還需自身硬”,通過(guò)構(gòu)筑大數(shù)據(jù)和人工智能技術(shù)優(yōu)化信貸審批流程的數(shù)字化體系,提高貸款的審批效率和準(zhǔn)確性。此外,也需要強(qiáng)化對(duì)借款人償還能力的動(dòng)態(tài)評(píng)估,并采取精準(zhǔn)的風(fēng)控措施,確保貸款資金的合理流動(dòng)和回收。

消費(fèi)金融市場(chǎng)充滿潛力,但市場(chǎng)門(mén)檻的逐漸升高,傳統(tǒng)依賴高利息貸款的商業(yè)模式已不再適用。要應(yīng)對(duì)這一變化,天津銀行有必要探索差異化的業(yè)務(wù)發(fā)展路徑,以適應(yīng)市場(chǎng)變化。

而天津銀行能否在持續(xù)優(yōu)化其業(yè)務(wù)結(jié)構(gòu)和風(fēng)控管理的基礎(chǔ)上,推動(dòng)消費(fèi)金融業(yè)務(wù)的進(jìn)一步發(fā)展及業(yè)績(jī)?cè)鲩L(zhǎng),我們不妨拭目以待。

猜你喜歡

北京銀行新帥戴煒首考:業(yè)績(jī)雙增,總資產(chǎn)規(guī)模被江蘇銀行反超

北京銀行上半年收入與利潤(rùn)實(shí)現(xiàn)小幅增長(zhǎng),資產(chǎn)擴(kuò)張延續(xù),現(xiàn)金流指標(biāo)回正,整體呈現(xiàn)出階段性增勢(shì)。貴陽(yáng)銀行半年報(bào):營(yíng)收凈利均下滑,不良貸款余額58.24億

2025年上半年,貴陽(yáng)銀行的營(yíng)業(yè)收入和凈利潤(rùn)均出現(xiàn)下降。天津銀行A股IPO十年追夢(mèng),戰(zhàn)略布局與轉(zhuǎn)型舉措能否助力?

天津銀行在A股IPO戰(zhàn)略的持續(xù)推進(jìn)過(guò)程中,已進(jìn)入一個(gè)關(guān)鍵階段。重慶銀行資產(chǎn)規(guī)模突破一萬(wàn)億,高質(zhì)量發(fā)展再上新臺(tái)階

截至2025年7月31日,重慶銀行資產(chǎn)總額達(dá)到10087億元,較上年末增長(zhǎng)1521億元。成都金融巨頭“換帥”:萬(wàn)億銀行掌門(mén)人對(duì)調(diào),規(guī)模敘事成隱憂

這場(chǎng)涉及兩家總資產(chǎn)合計(jì)超兩萬(wàn)億元銀行的管理層震蕩,既是地方國(guó)資系統(tǒng)深化金融改革的標(biāo)志性動(dòng)作,更折射出成都在建設(shè)西部金融中心進(jìn)程中對(duì)資源整合與風(fēng)險(xiǎn)防控的深層考量。業(yè)績(jī)承壓,中信百信銀行陷轉(zhuǎn)型困局,謝志斌臨危接棒挑戰(zhàn)重重

當(dāng)數(shù)字化旗幟遭遇傳統(tǒng)金融的轉(zhuǎn)型危機(jī),即便是背靠實(shí)力資本的中信百信銀行也逐漸顯現(xiàn)出應(yīng)對(duì)乏力的姿態(tài)。

財(cái)富獨(dú)角獸

財(cái)富獨(dú)角獸