北京銀行新帥戴煒首考:業(yè)績雙增,總資產規(guī)模被江蘇銀行反超

北京銀行2025年上半年,營收、歸母凈利潤實現(xiàn)“雙增長”,恰逢管理層新老交替的關鍵時期。雖然戴煒于2025年5月底才正式就任行長,但這份覆蓋了過渡期的半年報,也為新管理層帶領下的北京銀行能否重拾增長動力提供了初步考量。從業(yè)績數(shù)據看,北京銀行上半年收入與利潤實現(xiàn)小幅增長,資產擴張延續(xù),現(xiàn)金流指標回正,整體呈現(xiàn)出階段性增勢。

但若進一步看,北京銀行雖然完成了自身營收、歸母凈利潤的“雙增長”,卻在行業(yè)橫向對比中,在營收、利潤、規(guī)模三項核心指標上被江蘇銀行反超。與此同時,凈息差低位、費用壓力上升等問題也在半年報中有所體現(xiàn)。對于新管理層而言,如何在穩(wěn)住基本面的同時破局,仍面臨考驗。

01

北京銀行營收、凈利潤“雙增長”,盈利能力仍具備一定提升空間

2025年上半年,北京銀行實現(xiàn)了收入與利潤的“雙增長”。這份成績單,為全年經營奠定了基礎,也成為其基本面變化的一個好的開端。雖然增幅并不高,但在同業(yè)普遍承壓的背景下,這份半年報顯示出積極的跡象。

從財務數(shù)據來看,北京銀行2025年半年度報告顯示,報告期內,其實現(xiàn)營業(yè)收入362.18億元,同比增長1.02%;歸屬于母公司股東的凈利潤為150.53億元,同比增長1.12%。

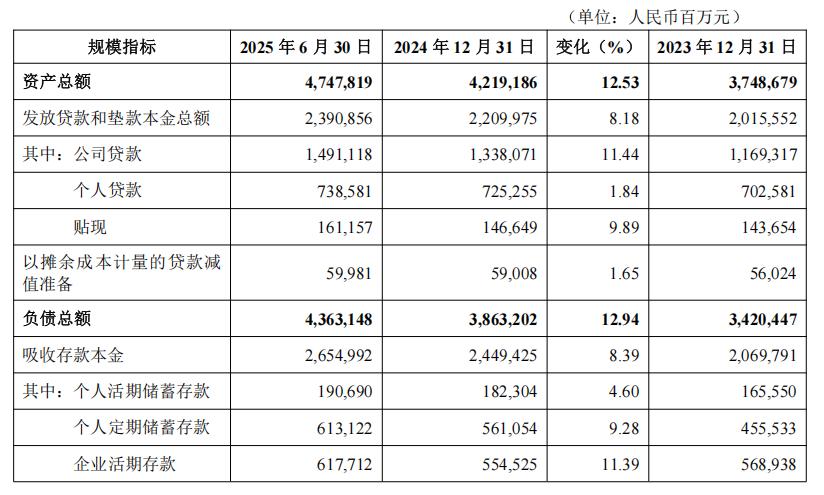

圖片來源:北京銀行2025年半年度報告

回看2025年一季度,北京銀行2025年第一季度報告顯示,其實現(xiàn)營業(yè)收入為171.27億元,同比下降3.18%;歸母凈利潤為76.72億元,同比下降2.44%。在這樣的起點下,2025年上半年業(yè)績變化,說明銀行通過結構優(yōu)化和調整,在一定程度上緩解了上半年復雜市場環(huán)境帶來的影響。

圖片來源:北京銀行2025年第一季度報告

進一步看,其非息收入成為2025年上半年業(yè)績變化的重要支撐。北京銀行2025年半年度報告顯示,報告期內,其實現(xiàn)凈手續(xù)費及傭金收入為25.08億元,同比增長20.40%。非息收入對利潤形成了重要的邊際增量,也緩沖了息差下行帶來的壓力。與此同時,利息凈收入的表現(xiàn)也出現(xiàn)改善。2025年上半年,北京銀行的利息凈收入為258.48億元,同比增長1.22%。

圖片來源:北京銀行2025年半年度報告

息差方面,北京銀行2025年半年度報告顯示,其2025年上半年凈息差為1.31%,同比下行16個基點。

資產規(guī)模方面,北京銀行仍維持穩(wěn)步擴張。其2025年半年度報告顯示,報告期內,北京銀行總資產達到4.75萬億元,較年初增長12.53%;發(fā)放貸款和墊款本金為2.39萬億元,較年初增長8.18%;吸收存款本金為2.65萬億元,增長8.39%。

圖片來源:北京銀行2025年半年度報告

北京銀行2025年上半年實現(xiàn)營業(yè)收入和歸母凈利潤雙增的原因,與其收入結構發(fā)生變化,非息業(yè)務恢復為利潤提供助力有一定關系。再者,利息收入邊際改善,負債成本控制開始對沖資產端壓力。此外,現(xiàn)金流轉正等因素強化了短期內的經營穩(wěn)定性。

當然,這份半年報并不意味著北京銀行面臨的挑戰(zhàn)已經結束,但至少表明在階段性壓力之后,其經營仍具備一定的調節(jié)空間。

對新任管理層而言,如何將階段性回穩(wěn)轉化為長期趨勢,如何在收入端形成穩(wěn)定來源,在風險與成本之間尋求平衡,將成為下半年重點課題。

02

競爭格局生變,2025年上半年業(yè)績被江蘇銀行全面反超為哪般?

2025年上半年,城商行格局出現(xiàn)重要演變。江蘇銀行在總資產規(guī)模上超過北京銀行,至此在營業(yè)收入、凈利潤、資產體量三項關鍵財務指標中全面領先,在當前城商行板塊位列榜首。但深層次來看,這一排名變化,并不僅止于江蘇銀行增長提速這一外因,同時也在一定程度上說明北京銀行在增長和效率方面,與“后來者”存在一定差距。

北京銀行上半年營業(yè)收入同比增長1.02%;歸母凈利潤同比增長1.12%。盡管實現(xiàn)了雙增長,但整體增長幅度在一定程度上尚偏低,未能形成明確反彈趨勢。而同期,據江蘇銀行2025年半年度報告顯示,其營收同比增長7.78%,凈利潤同比增長8.05%,體量領先的同時,增速也優(yōu)于北京銀行。

圖片來源:江蘇銀行2025年半年度報告

一方面,與北京銀行對傳統(tǒng)利差依賴相對較強有一定關系,而在當前低利率周期背景下,北京銀行凈息差承壓。資產端收益率下降作為全行業(yè)趨勢,但北京銀行在負債端的成本控制與定價能力提升仍有空間,使其在息差收窄周期中承壓相對明顯。

另一方面,北京銀行非息收入雖有所恢復,但并未形成對利潤的穩(wěn)定貢獻。北京銀行2025年半年度報告顯示,報告期內,其手續(xù)費及傭金凈收入同比增長20.40%,增速較快,但絕對規(guī)模仍小,對整體利潤拉動有限。

與此同時,報告期內,其業(yè)務及管理費94.41億元,同比增長3.30億元,增幅3.62%,成本收入比為26.07%。雖然該水平仍處可控區(qū)間,但在營收增速放緩的背景下,費用支出并未明顯壓縮,則在一定程度上對利潤帶來影響。

此外,從業(yè)務布局和區(qū)域結構來看,北京銀行近年來有所積極調整,如加大對公投放力度、推進科創(chuàng)與綠色金融。再如,擴大客戶基礎,推進長三角布局,但這一布局目前仍處在戰(zhàn)略磨合期。2025年上半年,其對公貸款增長11.44%,科技金融、綠色金融領域投放均呈現(xiàn)增長勢頭,但這些增量尚未充分體現(xiàn)在利潤端,或說明當前增長模式更多側重體量積累,尚未完全轉化為可持續(xù)盈利能力。

北京銀行要重新回到城商行榜首的位置,需要的不只是規(guī)模擴張,也是圍繞盈利能力、效率提升、結構優(yōu)化進行多維度發(fā)力,這也是新管理層面對的核心戰(zhàn)略命題。

03

挑戰(zhàn)與機遇并存,北京銀行新管理層如何破局,能否重奪“頭把交椅”?

2025年上半年,北京銀行在營收與利潤層面取得“雙增長”成績的同時,其2025年半年度報告所披露的部分指標數(shù)據也在一定程度上揭示出,北京銀行尚存一些挑戰(zhàn)。這些挑戰(zhàn)雖然并非對整體財務表現(xiàn)構成直接沖擊,但北京銀行新管理層也值得關注。

其中,北京銀行凈息差為1.31%,同比下降16個基點。根據國家金融監(jiān)督管理總局披露的數(shù)據,截至二季度末,商業(yè)銀行的凈息差為1.42%,其中城商行為1.37%。這在一定程度上意味著其核心盈利能力在同業(yè)中還有進一步優(yōu)化空間。

圖片來源:北京銀行2025年半年度報告

另外,根據國家金融監(jiān)督管理總局披露的數(shù)據,今年二季度末,商業(yè)銀行(不含外國銀行分行)資本充足率為15.58%,較上季末上升0.30個百分點;一級資本充足率為12.46%,較上季末上升0.28個百分點;核心一級資本充足率為10.93%,較上季末上升0.24個百分點。

與之相比,據北京銀行2025年半年度報告,截至報告期末,該行核心一級資本充足率為8.59%、一級資本充足率為12.08%、資本充足率為13.06%。

圖片來源:北京銀行2025年半年度報告

不過,半年報中透露出的一些數(shù)據變化,或初步體現(xiàn)出管理層意圖。例如,北京銀行2025年半年度報告顯示,報告期內,該行科技金融、綠色金融、普惠金融、制造業(yè)貸款等領域貸款均實現(xiàn)快速增長,分別較上年末增長19.31%、21.84%、17.27%、14.26%。

區(qū)域競爭加劇與行業(yè)壓力同步影響之下,轉型面臨外部環(huán)境壓力。從外部環(huán)境來看,宏觀利率中樞下移、資金分流向大行和頭部股份制銀行,使得城商行在爭取客戶、控制成本、獲取流動性等方面面臨更大挑戰(zhàn)。尤其是北京銀行以京津冀地區(qū)為核心市場,在區(qū)域滲透、客群擴展、產品組合等方面與長三角等區(qū)域的同業(yè)相比承壓較為明顯。

北京銀行2025年半年報中的核心經營指標雖呈現(xiàn)穩(wěn)定態(tài)勢,挑戰(zhàn)與壓力亦同步顯現(xiàn)。凈息差、成本效率、資本充足率、長三角布局的戰(zhàn)略推進等問題與挑戰(zhàn),構成新管理層無法回避的核心議題。

整體來看,北京銀行面前的關鍵“考題”已經擺在臺面上。新管理層如何在收入結構、風險控制、資本管理等方面形成更具成效的解決方案,或將影響北京銀行接下來的發(fā)展走向。尤其是若要重新回到城商行第一的位置,需要的不只是規(guī)模擴張,更在于質量、效率與穩(wěn)健性的全面提升。

新帥戴煒將如何破局,能否在激烈的同業(yè)競爭中重新確立城商行的“頭名”位置,我們不妨拭目以待。

猜你喜歡

北京銀行新帥戴煒首考:業(yè)績雙增,總資產規(guī)模被江蘇銀行反超

北京銀行上半年收入與利潤實現(xiàn)小幅增長,資產擴張延續(xù),現(xiàn)金流指標回正,整體呈現(xiàn)出階段性增勢。天津銀行A股IPO十年追夢,戰(zhàn)略布局與轉型舉措能否助力?

天津銀行在A股IPO戰(zhàn)略的持續(xù)推進過程中,已進入一個關鍵階段。重慶銀行資產規(guī)模突破一萬億,高質量發(fā)展再上新臺階

截至2025年7月31日,重慶銀行資產總額達到10087億元,較上年末增長1521億元。成都金融巨頭“換帥”:萬億銀行掌門人對調,規(guī)模敘事成隱憂

這場涉及兩家總資產合計超兩萬億元銀行的管理層震蕩,既是地方國資系統(tǒng)深化金融改革的標志性動作,更折射出成都在建設西部金融中心進程中對資源整合與風險防控的深層考量。業(yè)績承壓,中信百信銀行陷轉型困局,謝志斌臨危接棒挑戰(zhàn)重重

當數(shù)字化旗幟遭遇傳統(tǒng)金融的轉型危機,即便是背靠實力資本的中信百信銀行也逐漸顯現(xiàn)出應對乏力的姿態(tài)。

財富獨角獸

財富獨角獸