【聚焦IPO】樂舒適赴港IPO:業績增速放緩, 上市前突擊分紅

“非洲紙尿褲大王”擬赴港上市。

8月12日,衛生用品的龍頭企業樂舒適有限公司(以下簡稱“樂舒適”)向港交所遞交上市申請,中金公司、中信證券、廣發證券(香港)為聯席保薦人。

資料顯示,樂舒適曾于1月份首次遞表。然而,在六個月內未能通過聆訊,招股書在7月底失效。

樂舒適在非洲嬰兒紙尿褲市場排名第一,但這一成績的取得在很大程度上依賴于“以價換量”策略。同時,公司還面臨原材料價格波動風險、業績增速逐漸放緩以及上市前突擊分紅等問題,值得關注。

樂舒適是一家怎樣的公司?此次赴港IPO能成功上市嗎?

01

業績增速放緩

天眼查數據顯示,樂舒適成立于成立于2009年, 主要從事嬰兒紙尿片、嬰兒拉拉褲、女性衛生巾和濕紙巾等嬰兒及女性衛生用品開發、制造和銷售;專注于非洲、拉丁美洲、中亞等迅速發展的新興市場。

據弗若斯特沙利文數據,按2024年的銷量計,公司在非洲嬰兒紙尿褲行業中排名第一,市場份額為20.3%;在非洲衛生巾行業中也排名第一,市場份額為15.6%。按收入計,公司在非洲嬰兒紙尿褲市場和衛生巾市場均排名第二,份額分別為17.2%及11.9%。

截至2025年4月30日,樂舒適在12個國家設立了18個銷售分支機構,以及涵蓋合計超過2800家批發商、經銷商、商超和其他零售商的廣泛銷售網絡。

樂舒適近兩年業績獲得顯著增長,但增速放緩也是客觀事實。招股書顯示,2023年公司收入為4.11億美元,同比增長28.59%;凈利潤為6470萬美元,同比增長251.71%;2024年該公司收入為4.54億美元,同比增長10.46%;凈利潤為9511.1萬美元,同比增長47.05%。

到了2025年前4個月,樂舒適收入為1.61億美元,同比增加15.53%;凈利潤為3110.3萬美元,同比增長12.45%。

來源:招股書

毛利率方面,2022年-2025年前4個月,樂舒適毛利率分別為23.0%、34.9%、35.2%及33.6%。與2022年相比均有顯著提升。樂舒適表示,主要原因在于公司的主要原材料的市場價格下跌。

來源:招股書

另據數據顯示,截至2025年6月30日年度,寶潔的嬰兒護理和家庭護理業務的毛利率為46.04%,高于樂舒適今年前4個月嬰兒紙尿褲32.9%的毛利率。

樂舒適的毛利及凈利表現受原材料價格波動影響顯著。公司原材料主要包括SAP(高分子吸水樹脂)、絨毛漿、無紡布、彈性材料、消毒劑、香料及包裝材料。生產材料成本主要包括原材料采購成本,以及與該等采購直接相關的關稅、運費及運輸成本以及存貨變動。招股書顯示,2022年-2025年前四個月,生產材料成本分別占總銷售成本的88.2%、86.0%、85.7%及84.4%。若原材料價格上漲,公司業績將受到影響。

此外,公司流動負債波動異常。2022年凈負債3160萬美元,2023年突然變為凈資產3580萬,2024年又升至6600萬,招股書將其歸結為“一次性收購借款”,這一解釋略有些耐人尋味。

來源:招股書

02

低價換量策略

為快速搶占非洲市場份額,樂舒適采取了低價策略。

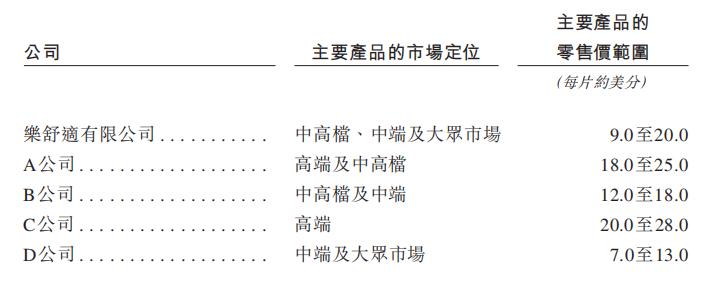

在非洲嬰兒紙尿褲行業前五大參與者里,樂舒適產品定位中高端、中端及大眾市場,零售價格范圍為每片9美分至20美分,而競爭對手A公司為18美分至25美分,B公司為12美分至18美分,C公司為20美分至28美分,即便與定價較低的D公司(7美分至13美分)相比,樂舒適部分產品價格優勢也不突出,整體仍處于偏低水平。

來源:招股書

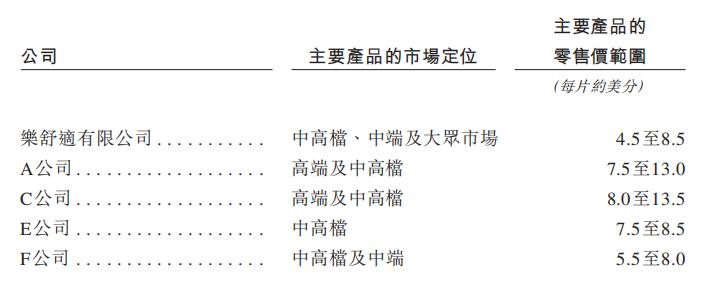

同樣,在非洲衛生巾的前五大參與者中,公司產品定價也較低。公司產品定位為中高檔、中端及大眾市場,產品定價范圍為每片4.5美分至8.5美分,與同行業其他參與者相比,價格偏低。

來源:招股書

低價策略雖助力樂舒適在銷量上取得領先,但銷售額卻未達預期。以2023年非洲嬰兒紙尿褲市場為例,樂舒適收入為3.2億美元,而某美國巨頭收入高達4.05億美元。意味著薄利多銷模式雖能快速打開市場,但長期來看,弊端逐漸顯現。

同時,低價策略還限制了樂舒適的利潤空間。長期維持低價削弱了品牌溢價能力,公司難以通過提升產品附加值獲取更高利潤。數據顯示,2024年公司的嬰兒紙尿褲、拉拉褲、濕巾單片售價同比分別下降4.93%、9.59%和5.83%。這種價格下滑趨勢在2025年仍未得到改善,以占比最大的嬰兒紙尿褲為例,2025年前四個月,單片平均售價同比減少0.01美分,毛利率同比減少2.3個百分點,降至32.9%,公司整體毛利率也減少1.3個百分點至33.6%。

來源:招股書

低價策略助力樂舒適快速占領非洲市場份額,也帶來了銷售額增長乏力、利潤空間受限、品牌溢價能力削弱等問題。從招股書更新的數據來看,這些問題在2025年仍在持續,若樂舒適不能及時調整策略,優化產品結構,提升產品附加值,未來市場拓展與盈利增長或將面臨挑戰。

樂舒適還在積極推進擴產能計劃。此次港股IPO募集資金用途之一即是擴大產能并升級生產線。其將在加納等6個非洲國家以及秘魯、薩爾瓦多、哈薩克斯坦以及墨西哥4個新興市場建設新生產工廠或擴建工廠,并建設新生產線,購買新的生產設備。根據招股書,僅建設新生產線一項,就將使樂舒適現有產能接近翻倍。

03

上市前突擊分紅

新興市場潛力為樂舒適帶來發展機遇,但其自身也面臨諸多挑戰。

據弗若斯特沙利文的資料,非洲、拉美等新興市場的嬰兒及女性衛生用品市場具有全球最大的增長潛力。2020年至2024年,非洲的新生兒數量復合年增長率為1.8%,位列全球各洲之首,20歲以下人口占比超過50%,人口結構呈現顯著增長潛力。

與發達國家相比,新興市場嬰兒及女性衛生用品市場滲透率較低。2024年,非洲嬰兒紙尿褲及拉拉褲市場滲透率約20%,衛生巾市場滲透率約30%,均遠低于歐洲、北美和中國市場。

然而,樂舒適在新興市場發展面臨供應鏈難題。原材料占其生產成本八成以上。其生產依賴美國、日韓的原材料,運至非洲八國工廠組裝,供應鏈風險極高,一旦遭遇疫情、地震、罷工等情況,供應鏈就可能崩盤。而且,公司預計未來幾年除無紡布價格下跌外,絨毛漿和SAP價格都將上漲。

來源:招股書

在研發方面,樂舒適的投入相對較低。招股書顯示,2022-2025年前4個月,公司研發費用僅分別為15.6萬美元、34.1萬美元、53.1萬美元、25.7萬美元,研發費用率分別為0.05%、0.08%、0.12%、和0.19%。盡管研發費用保持持續增長,但研發費用率仍然較低。截至2025年4月30日,公司研發團隊僅有4名員工,較低的研發投入和較少的研發人員配置,或影響公司長期競爭力。

來源:招股書

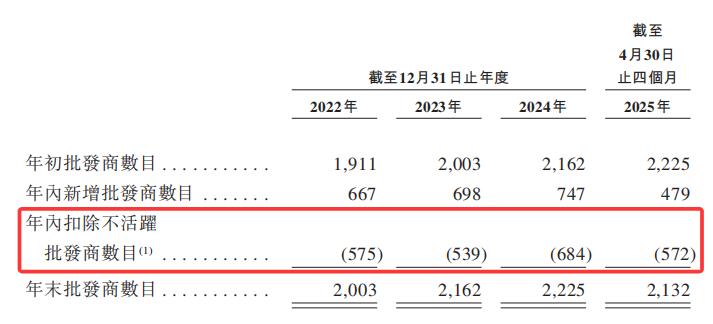

渠道穩定性也是樂舒適需要關注的問題。公司產品主要通過批發商和經銷商銷售,2024年,二者收入合計占總收入比例高達96.2%。且公司存在大量不活躍的批發商和經銷商,2024年公司不活躍批發商數量為684家,占當年批發商總量的三成以上。頻繁的合作渠道變動,影響銷售連續性,增加運營成本。

來源:招股書

樂舒適在上市前還進行了“慷慨”分紅。招股書顯示,公司與森大集團均由沈延昌、楊艷娟夫婦實際掌控,且沈延昌還擔任上市公司科達制造董事一職。二人通過Century BVI持有樂舒適66.35%的股權。2024年1月12日,樂舒適附屬公司Softcare肯尼亞向Century BVI派付中期股息35.3萬美元;同年12月23日,樂舒適又向股東宣派3500萬美元中期股息。經計算,沈延昌、楊艷娟夫婦或可從中獲得約2357.55萬美元分紅,折合人民幣約1.7億元。

此外,樂舒適還存在未足額給雇員繳納社保及公積金的情況。招股書顯示,2022年-2025年前四個月,公司社會保險及公積金繳款的差額分別為100萬美元、50萬美元、30萬美元及20萬美元,合計200萬美元。

來源:招股書

樂舒適在招股書中表示,據弗若斯特沙利文資料,嬰兒及女性衛生用品行業競爭激烈,公司在現有市場以及未來可能拓展的新市場面臨激烈競爭。

樂舒適沖刺港股IPO最終能否闖關成功,借資本實現飛躍,我們將持續關注。

猜你喜歡

臥安機器人沖刺IPO:李澤湘的非人形賭局,增收不增利何解?

這家由“大疆教父”李澤湘孵化的深圳企業,正試圖改寫資本市場對機器人行業的認知。

博望財經

博望財經

風云資本界

風云資本界