中國版英偉達摩爾線程IPO的資本賭局與國產算力突圍

2025年9月26日,摩爾線程將迎來科創板IPO上會審議。

從今年6月30日獲受理到9月26日上會,摩爾線程僅用不到三個月時間便走完了IPO流程,刷新了科創板審核速度的紀錄。

作為國內全功能GPU領域的領軍企業,摩爾線程的IPO吸引了資本市場的廣泛關注。其80億元的募資規模、255億元的估值(胡潤2024年全球獨角獸榜)以及“未盈利但高成長”的特質,正在重塑A股市場對科技企業的估值體系。

01

狂奔的技術突圍:高研發帶來高虧損

摩爾線程的發展歷程堪稱中國芯片行業自主創新的縮影。

之所以有不少網民稱摩爾線程為“中國英偉達”,或與其多位高管的履歷有關。

據招股書顯示,摩爾線程創始人、董事長、總經理張建中,1990年5月至1992年3月,于冶金自動化研究設計院國家計算機實驗室部門任高級研究員;1992年4月至2001年5月,于中國惠普有限公司任產品總經理;2001年6月至2006年3月,于戴爾(中國)有限公司全球客戶部任總經理;2006年4月至2020年9月,于英偉達任全球副總裁,大中華區總經理;2020年10月摩爾線程開始運營后,以實控人身份參與公司經營管理,2023年11月至今任摩爾線程總經理,2023年12月至今任摩爾線程董事長。也就是說,張建中曾在英偉達任職超過14年,妥妥的老將。

此外,摩爾線程核心團隊也多來自英偉達。例如,聯合創始人、職工董事周苑2004年10月至2020年9月在英偉達任市場生態高級總監;聯合創始人、董事、副總經理張鈺勃2013年10月至2017年11月在英偉達任GPU架構師;摩爾線程聯合創始人、副總經理王東2007年10月至2019年3月在英偉達任銷售總監。

摩爾線程選擇了全功能GPU技術路線,自主研發MUSA架構,實現了單芯片架構同時支持AI計算加速、圖形渲染、物理仿真和科學計算、超高清編解碼的技術突破。

財務數據展現了摩爾線程高研發投入下的增長軌跡。2022年至2024年,摩爾線程營業收入從0.46億元增長至4.38億元,年復合增長率高達208.44%,2025年上半年實現營收7.02億元,超過了此前三年的營收總和。

然而,高研發投入也帶來了巨額虧損。2022-2024年歸母凈利潤分別為-18.4億元、-16.7億元、-14.9億元,累計未彌補虧損達12.1億元。這種“高增長、高投入、高虧損”的模式,正是科創板第五套上市標準所支持的典型企業特征。

技術突破是摩爾線程的核心競爭力,其產品在部分性能指標上已經接近或達到國際先進水平:MTT S80顯卡的單精度浮點算力性能接近英偉達RTX 3060;基于MTT S5000產品構建的千卡GPU智算集群效率超過同等規模國外同代系GPU集群計算效率。

面對英偉達CUDA生態的絕對優勢,摩爾線程選擇“兼容+開源”雙軌戰略:其MUSA架構通過代碼移植工具MUSIFY實現CUDA代碼遷移,目前已適配超千款應用。

02

國產GPU生態的構建與變革:助力產業生態協同發展

摩爾線程的IPO將為國產GPU產業注入強大動力,推動整個生態系統的協同發展。

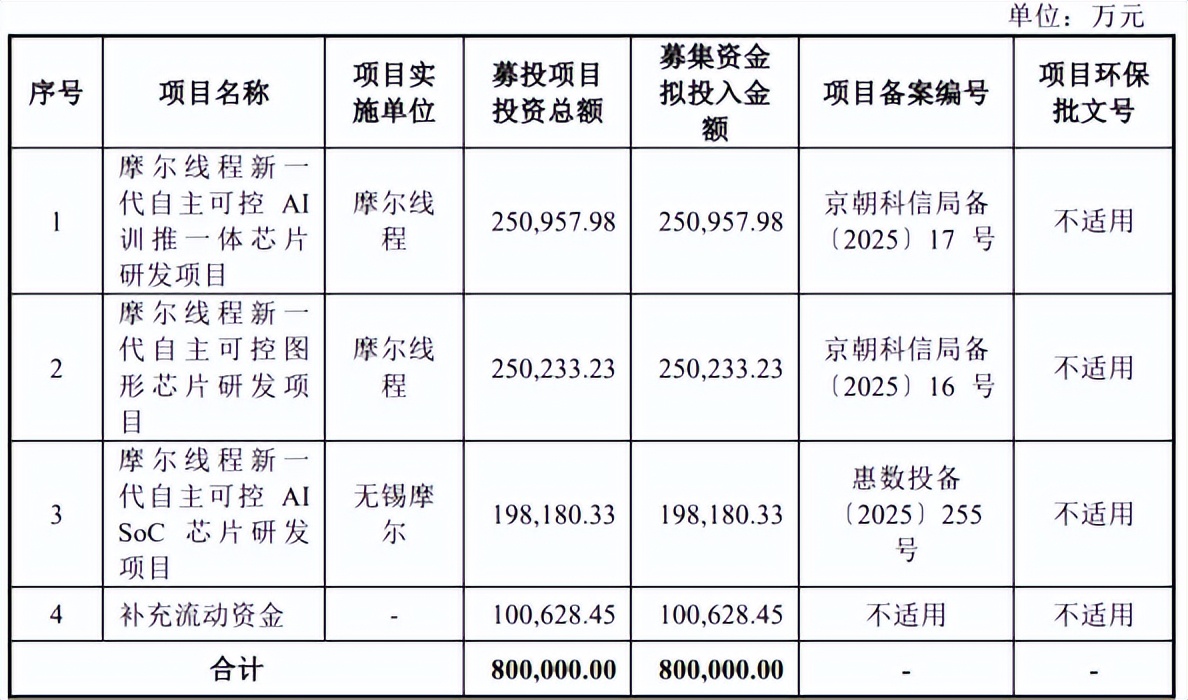

資金注入將直接推動技術研發與產品迭代。摩爾線程本次IPO擬募資80億元,將主要用于新一代自主可控AI訓推一體芯片研發、圖形芯片研發及AI SoC芯片研發項目。這將帶動國產GPU產業從“可用”向“好用”升級,縮小與國際巨頭(如英偉達)的技術差距。

摩爾線程的上市表現將成為投資者觀察國產GPU行業的“風向標”。若上市后發展良好,將吸引更多資本流入,為產業發展提供充足資金支持。沐曦股份、燧原科技等國內GPU企業也將受益于市場對“國產替代”的預期。

產業生態協同發展是摩爾線程的長期戰略,其致力于構建“芯片-板卡-集群-軟件”全棧生態(如夸娥智算集群、MUSA架構兼容CUDA),上市后將整合更多上下游資源(如晶圓廠、封裝測試企業、軟件開發商),促進產業鏈協同。這種生態構建將降低客戶的“遷移成本”,加速國產GPU的商業化落地。

摩爾線程的IPO還將推動GPU供應鏈的國產化,帶動上下游企業的發展:在上游,晶圓制造與封裝測試企業將獲得更多訂單;在下游,系統集成商與應用場景提供商將共同受益。

摩爾線程的平湖架構產品已在智算中心實現規模化落地,其AI智算業務以超過80%的占比傲視群雄,集群解決方案已獲得多個省級算力節點的青睞。這種政企聯動的創新模式,或將成為區域算力基建的黃金樣本。

03

資本市場的漣漪效應與估值重構:對資本市場影響深遠

摩爾線程IPO正值科創板“1+6”新政推出后,為具備高成長潛力的硬科技企業走向資本市場提供更強有力的支持。其上市不僅對企業自身意義重大,更將對資本市場產生深遠影響。

摩爾線程的上市有望再次激活科技板塊活力,重塑估值邏輯。作為“未盈利但高成長”的科技企業,其IPO打破了市場對“盈利門檻”的固有認知,為同類科技企業提供了上市模板。這一舉措吸引了更多追求高回報的投資者關注科技板塊,拓展了資本市場的資產配置策略。

高估值和市場關注度,有望形成示范效應。摩爾線程的估值高達255億元,其上市后將吸引增量資金流入,提升科技板塊的交易活躍度。參股企業和而泰(持股1.244%)的股價已因市場預期提前上漲,產業鏈相關企業(如大族激光、東華軟件)也受到帶動。

來源:百度股市通

摩爾線程的IPO體現了資本市場對“硬科技”的支持決心,增強了早期參與資本退出的信心,引導社會資源向半導體、AI等關鍵領域傾斜。這種“政策+市場”的組合拳,推動我國經濟向創新驅動型模式轉變。

摩爾線程IPO已引發資本市場對半導體產業鏈的重新挖掘。除了直接參股的公司外,摩爾線程的IPO還帶動了以下三類企業受到市場關注:其一是芯片制造環節,中芯國際(晶圓代工)、長電科技(封測服務)、北方華創(半導體設備)等;其二是芯片設計及配套,景嘉微(國產GPU同行)、華大九天(EDA工具)、芯原股份(芯片IP)等;其三是下游應用場景,浪潮信息(AI服務器)、德賽西威(智能駕駛)、中文在線(元宇宙內容)等。

這種帶動效應體現了資本市場對硬科技產業鏈的認可,也為投資者提供了更多元化的投資選擇。

隨著美國芯片出口管制加強,英偉達、AMD等企業的高端AI芯片在華供應受限,中國智能算力需求卻持續激增。IDC預測,2024年中國智能算力規模將達725.3EFLOPS,同比增長74.1%。

在此背景下,摩爾線程的IPO已不再只是一家企業的命運轉折,更成為觀察國產高端芯片技術突圍與商業化進程的關鍵坐標。其成功與否,將直接影響資本市場對國產GPU行業的信心,甚至影響整個國產AI算力生態的構建進程。

資本市場正在用真金白銀為國產GPU的未來投票。而技術突破、生態構建與商業落地,仍是摩爾線程需要持續跨越的三重門坎。博望財經將持續關注。

博望財經

博望財經

投中網

投中網

融中財經

融中財經

獵云網

獵云網