美籍華人的“猴實驗”生意經(jīng),旗下澎立生物年入2.56億沖刺IPO

小白鼠,是生命科學(xué)實驗的常客。由于新型藥物的開發(fā)需要,醫(yī)學(xué)界在正式進行臨床試驗之前,需要進行動物實驗來確保毒性、藥效問題。在中國,每年使用的小白鼠數(shù)量大約在1000萬-2000萬只之間。

但小白鼠并不是完美的,相比之下,與人類免疫系統(tǒng)更相似的實驗猴便成了最佳的實驗對象。然而,并不是所有的猴子都能夠成為實驗猴。由于科研的要求較高,不僅需要對實驗猴攜帶的微生物進行控制,而且遺傳背景也必須清楚,因此,實驗猴必須是人工飼養(yǎng)。

雖然針對“猴子實驗”是否符合倫理道德的爭議一直不斷,但“實驗猴”成為一門可觀的生意已是不爭的事實。23萬元,是一只實驗猴被炒到的最高售價;8000元,則是飼養(yǎng)一只實驗猴三年大約的成本。澎立生物醫(yī)藥技術(shù)(上海)股份有限公司(下稱“澎立生物”)的原材料就是實驗動物及實驗試劑與耗材。2022年,實驗猴價格高漲,澎立生物花費近3000多萬囤了一批實驗猴。如今,靠著做動物實驗,澎立生物正在沖刺科創(chuàng)板IPO,且已完成首輪問詢。

年入2.56億元,藥物臨床前CRO業(yè)務(wù)占比7成

20世紀50年代末,美國威斯康辛大學(xué)動物心理學(xué)家哈里·哈洛做了一系列的實驗。他將一只剛出生的恒河猴放進籠子中養(yǎng)育,并為小猴子準備了兩個“媽媽”,一個是柔軟溫暖但不能提供食物的“布料媽媽”,另一個是由冷冰冰的鐵絲網(wǎng)編制,懷中有奶瓶的“鐵絲媽媽”。

有趣的是,盡管小猴子每次都會在“鐵絲媽媽”那里汲取食物,但吃飽后,仍會迅速離開“鐵絲媽媽”,跑回“布料媽媽”的懷中。該實驗經(jīng)過多次更改變量,最終證明小猴子對“鐵絲媽媽”沒有感情,對“布料媽媽”有極強的情感依戀。

哈洛的研究結(jié)果改變了當(dāng)時傳統(tǒng)的育兒觀,證明了僅僅給孩子溫飽是不夠的,要讓孩子健康成長,必須給他提供足夠的溫暖和懷抱,互動與交流。

來源:易維視

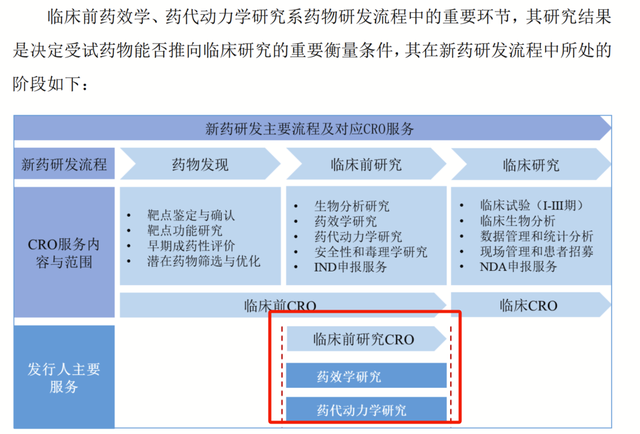

動物實驗不單單能研究行為,為人類的情感生活指路,在醫(yī)藥研發(fā)上,也有著不可替代的作用。目前,世界上醫(yī)藥研發(fā)的投入較高,因此出現(xiàn)了一批為生物醫(yī)藥、醫(yī)療器械公司提供醫(yī)藥研發(fā)外包的公司,統(tǒng)稱為“CRO企業(yè)”。國內(nèi)CRO頭部企業(yè)包括已經(jīng)上市的藥明康德(603259.SH)、康龍化成(300759.SZ)、昭衍新藥(603127.SH)等。

澎立生物是國內(nèi)最早聚焦于創(chuàng)新藥研發(fā)臨床前藥效學(xué)研究評價的CRO公司之一,公司創(chuàng)始人、實際控制人為段繼峰,這位現(xiàn)年62歲的創(chuàng)始人是一位美籍華人,曾在天津醫(yī)科大學(xué)讀了8年的臨床,以醫(yī)學(xué)碩士的學(xué)歷畢業(yè)。

后來,他赴美深造,并通過了美國醫(yī)師執(zhí)業(yè)考試、拿到了藥理系博士學(xué)位,在美國工作10年多后回國。2008年,他在上海浦東新區(qū)的“張江藥谷”成立了澎立生物。

段繼峰帶領(lǐng)著澎立生物歷經(jīng)了15年的發(fā)展,并為全球超過700家客戶提供藥物臨床前研發(fā)服務(wù)。《招股書》顯示,澎立生物目前擁有超過1500個疾病動物模型,涉及免疫疾病/炎癥、腫瘤、代謝疾病、骨病、眼病以及心血管疾病等 40余種疾病領(lǐng)域,公司所完成的藥物研發(fā)CRO項目中,創(chuàng)新藥占比超過90%。

2020年-2022年,澎立生物營業(yè)收入穩(wěn)定增長,分別為1.11億元、1.93億元和2.56億元,同比增速分別約為63.77%、73.77%、32.87%;2023年上半年,營收為1.38億元,同比增長73.87%。其中,2020年-2021年及2022年前三季度對應(yīng)的凈利潤分別為1435.26萬元、3660.18萬元、3974.02萬元。

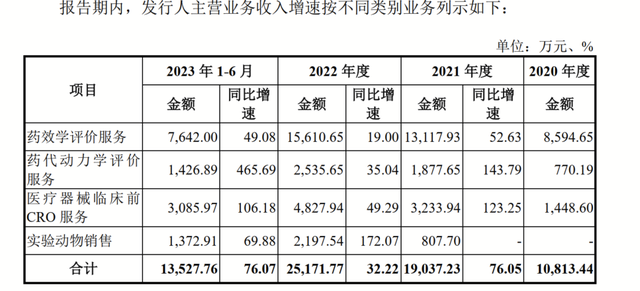

具體看,澎立生物的業(yè)務(wù)可以分為三類,分別是藥物臨床前CRO業(yè)務(wù)、醫(yī)療器械臨床前CRO業(yè)務(wù)和實驗動物銷售。

簡單說,藥物臨床前CRO業(yè)務(wù)、醫(yī)療器械臨床前CRO業(yè)務(wù)指的是在開展臨床試驗前,通過動物實驗等多種方式對藥物、醫(yī)療器械進行研究。而實驗動物銷售業(yè)務(wù),指的是澎立生物通過子公司上海吉輝對外銷售鼠類產(chǎn)品。

來源:澎立生物《招股書》

其中,藥物臨床前CRO是公司營收大頭,占比過半。2020年-2022年,該項收入占總營收比分別為86.6%、78.77%、74.91%,比重一直較高,但有下滑趨勢。同期,醫(yī)療器械臨床前 CRO的收入占總營收比分別為13.4%、16.99%、19.18%;2021年、2022年,實驗動物銷售占比約為4.24%、8.73%,有所上升。

實驗動物銷售是由 2021 年收購的子公司上海吉輝經(jīng)營,因此,澎立生物 2019 年、 2020 年不存在實驗動物銷售收入。

第一大主營業(yè)務(wù)藥物臨床前CRO業(yè)務(wù)又細分為藥效學(xué)評價、藥代動力學(xué)評價。與同行相比,澎立生物的該項服務(wù)內(nèi)容少于藥明康德、康龍化成等臨床前CRO龍頭。這兩家公司均能夠為客戶提供從藥物發(fā)現(xiàn)、藥物開發(fā)的全流程一體化藥物研究。

來源:澎立生物《招股書》

剛花近3000萬囤猴,就碰上猴價下跌?

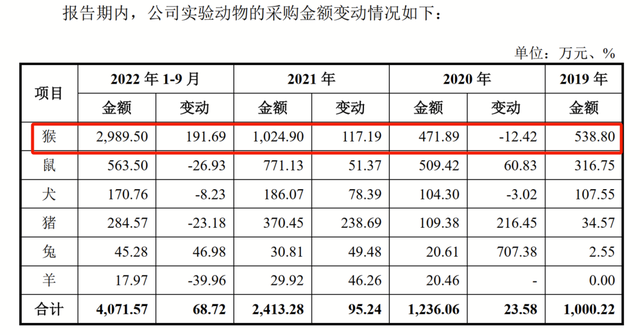

澎立生物開展CRO服務(wù)的背后,也下了不少血本。公司原材料分為實驗動物、實驗試劑與耗材兩類,2019年-2021年及2022年前三季度,原材料的采購金額分別為1836.99萬元、2405.38萬元、4169.35萬元、5782.38萬元。

來源:澎立生物《招股書》

要知道澎立生物2019年-2021年及2022年前三季度對應(yīng)的凈利潤才697.14萬元、1435.26萬元、3660.18萬元、3974.02萬元,除了2019年,其余年份的原材料采購金額均高于當(dāng)年的凈利潤。

其中,過半采購金額都用于實驗動物,公司實驗動物包括實驗用猴、鼠、犬、豬等,其中,猴是實驗動物中最費錢的品類。

同期,澎立生物實驗用猴的采購金額分別為538.8萬元、471.89萬元、1024.9萬元和2989.5萬元,2021年采購費用同比翻倍,2022年前三季度再次翻倍。

對于實驗用猴采購價格的上升,澎立生物在《招股書》中解釋道,受國內(nèi)實驗用猴市場需求大幅增加,進口受阻等因素的影響,實驗用猴供需出現(xiàn)階段性緊張,導(dǎo)致采購價格持續(xù)上漲。公司實驗用猴的采購單價從最初2019年的1.55萬元/只,翻3倍多至2021年的5.51萬元/只,2022年甚至高達13.78萬元/只,單價增長了7.89倍。

來源:澎立生物《招股書》

在此情況下,CRO龍頭企業(yè)們一馬當(dāng)先,爭搶實驗猴。2019年藥明康德子公司蘇州藥明以8.04億元對價收購蘇州康路生物100%股權(quán),手握約2萬只的實驗猴。2021年,康龍化成兩度出手,以1.1億元、2.06億元,分別收購肇慶創(chuàng)藥50.01%的控股權(quán)、湛江康瑞泰生物100%股權(quán),達到存欄接近1萬只實驗猴。

相比上述兩家公司,澎立生物囤猴的時間還稍晚了些。2022年前三季度,公司花費2989.5萬元購買猴子,其中,第三季度單季度一口氣花費2350萬元。

不過,2023年實驗猴的價格正在逐漸回歸。根據(jù)中國采購網(wǎng)數(shù)據(jù)顯示,中檢院在2023年9月采購50只食蟹猴的平均單價已下降為14萬元/只。中國科學(xué)院神經(jīng)科學(xué)研究所非人靈長類研究平臺主任孫強認為,實驗猴的理想價格在5萬~10萬元左右。

香頌資本執(zhí)行董事沈萌認為,之前因為疫情中疫苗研究的原因,導(dǎo)致全球?qū)嶒瀯游锏男枨罂焖僭黾樱袌龉┬枋Ш狻5S著疫情緩解,對實驗動物的需求也逐漸回歸常態(tài),價格開始回落,這是一個正常的市場趨勢。

不過,他表示,考慮到實驗動物生長的生物性因素,目前實驗猴價格下跌,可能會給在高價囤積的企業(yè)帶來一定賬面損失,但如果研發(fā)企業(yè)繼續(xù)推進創(chuàng)新,實驗動物仍是不可或缺的資產(chǎn)。

澎立生物在《回復(fù)函》中表示,公司會采取靈活的備貨策略,綜合考慮未來實驗需求、市場供應(yīng)及價格波動情況、資源儲備計劃等因素,在合理區(qū)間內(nèi)對實驗用猴進行備貨。

來源:澎立生物《招股書》

子公司低價入股,又增 “實驗鼠”業(yè)務(wù)

除了實驗用猴,采購價格連續(xù)三年增長的還有實驗用鼠,從2019年的316.75萬元上漲到2021年的771.13萬元。不過,2022年前三季度該數(shù)據(jù)下降至563.5萬元。

對此,澎立生物表示,主要受市場需求持續(xù)旺盛等因素影響,導(dǎo)致實驗用鼠的采購金額上漲。其中,2022年的采購價格下滑,主要系公司2021年收購上海吉輝后,對外采購量下降,導(dǎo)致整體實驗用鼠的采購價格有所下降。

上海吉輝系澎立生物子公司,主要從事實驗動物繁育及銷售業(yè)務(wù),其實驗動物為大鼠、小鼠,主要用于下游各類藥物研發(fā)企業(yè)、CRO企業(yè)等進行各類研發(fā)實驗。《招股書》顯示,2021年9月澎立生物以7000萬元收購上海吉輝100%股權(quán)。這次順利收購,讓澎立生物實現(xiàn)了對上游實驗動物生產(chǎn)繁育布局。

來源:澎立生物《招股書》

澎立生物也表示,這次收購填補了公司實驗動物供應(yīng)短板,完成了集實驗動物繁育、疾病動物模型構(gòu)建、實驗服務(wù)為一體的全鏈條服務(wù)體系搭建。

在收購過程中,相關(guān)股權(quán)轉(zhuǎn)讓協(xié)議約定,澎立生物受讓上海吉輝100%股權(quán)后,上海吉輝全體原股東應(yīng)成立一家100%持股的合伙企業(yè)或有限公司并以 1750 萬元認購發(fā)行人股份。

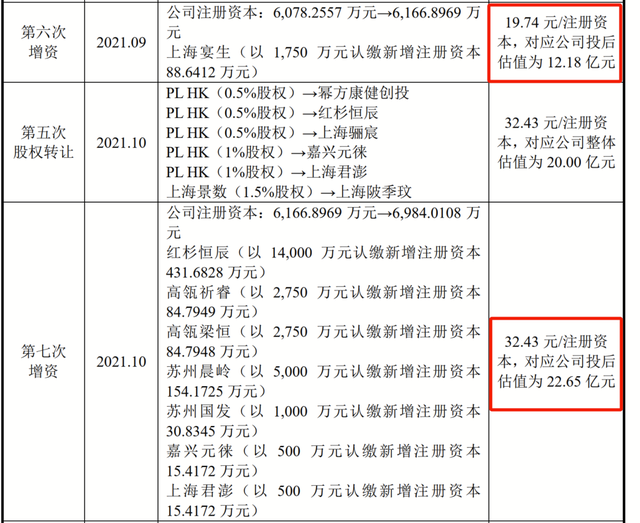

因此,2021年8月,上海吉輝設(shè)立上海宴生,上海宴生于9月份增資入股澎立有限,以 19.74元/注冊資本,對應(yīng)公司投后估值為12.18億元。

不過,上海宴生的增資價格與2021年10月外部投資者入股價格相差較大,2021年10月,紅杉恒辰入局,股權(quán)轉(zhuǎn)讓價格為32.43元/注冊資本,公司估值拔高至22.65億元。

來源:澎立生物《招股書》

對于上海宴生是否屬于低價入股,澎立生物解釋道,一方面,在10月份的C輪融資過程中,公司于2021年7月與紅杉資本等外部投資者進行接洽,2021年6月的新簽合同訂單金額較 2021 年 5 月有翻倍式增長,較8月份的Pre-C輪融資談判時仍有較大提升。

另一方面,外部二級市場同行業(yè)上市公司景氣度較高,市場化投資人持續(xù)看好 CRO 一級市場及相關(guān)細分市場的頭部企業(yè)。

來源:易維視

此外,2020年10月,澎立生物子公司上海吉輝還曾因環(huán)保問題在受到上海市公安局松江分局給予的行政處罰。

據(jù)《上海市公安局松江分局行政處罰決定書》顯示,因上海吉輝未在規(guī)定時間內(nèi)將所購買的易制爆危險化學(xué)品的品種、數(shù)量及流向報告公安機關(guān)備案,違反了《危險化學(xué)品安全管理條例》第八十一條的規(guī)定,上海吉輝被處以罰款5000元的行政處罰。

盡管該處罰發(fā)生在收購之前,但上海吉輝被收購后,仍保留了主要原職工和管理人員,主營業(yè)務(wù)未發(fā)生重大變化,實際控制權(quán)也未發(fā)生變化。

野馬財經(jīng)

野馬財經(jīng)