海康威視:走出至暗時(shí)刻,但正陷于平庸

前不久,中國(guó)“安防龍頭”海康威視公布了2023年年報(bào)。數(shù)據(jù)顯示,2023年全年,海康威視實(shí)現(xiàn)營(yíng)業(yè)收入893.40億元,同比增長(zhǎng)7.42%,實(shí)現(xiàn)歸母凈利潤(rùn)141.08億元,同比增長(zhǎng)9.89%,扣非凈利潤(rùn)為136.66億元,同比增長(zhǎng)10.83%。

2022年,受新冠疫情反復(fù)影響,國(guó)內(nèi)G端與B端支出同時(shí)面臨壓力,C端消費(fèi)能力亦受影響,海康威視國(guó)內(nèi)三大BG營(yíng)收均出現(xiàn)同比下滑。在此背景下,海康威視營(yíng)收增速創(chuàng)下十年來(lái)新低,凈利潤(rùn)則出現(xiàn)了罕見的下滑,同比降幅高達(dá)23.59%。

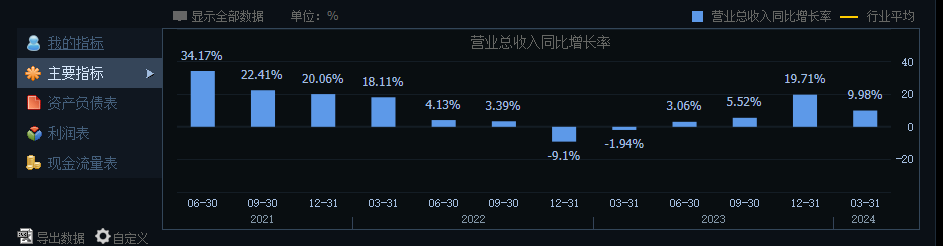

經(jīng)歷了2022年的凈利潤(rùn)大幅下滑后,海康威視在2023年再度恢復(fù)了近兩位數(shù)的業(yè)績(jī)?cè)鲩L(zhǎng),營(yíng)收規(guī)模首次逼近900億元大關(guān)。分季度來(lái)看,2023年Q1-Q4,海康威視營(yíng)收增幅分別為-1.94%、3.06%、5.52%和19.71%,營(yíng)收端呈現(xiàn)出逐季改善的態(tài)勢(shì)。

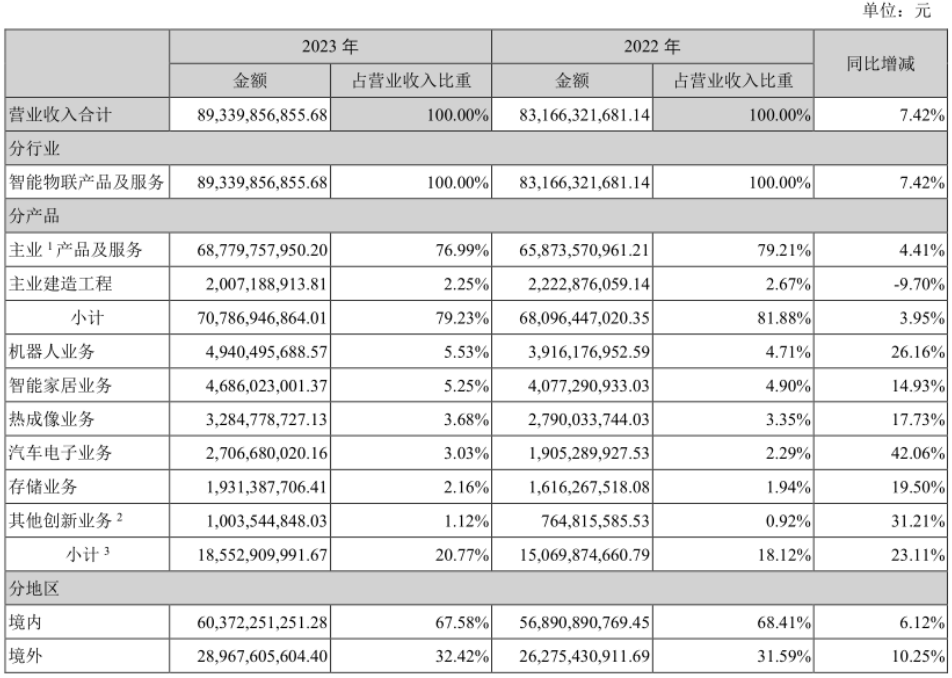

分業(yè)務(wù)來(lái)看,海康威視主業(yè)產(chǎn)品及服務(wù)共實(shí)現(xiàn)營(yíng)收687.80億元,同比增長(zhǎng)4.41%,收入占比為76.99%;創(chuàng)新業(yè)務(wù)實(shí)現(xiàn)總收入185.53億元,同比增長(zhǎng)23.11%,收入占比為20.77%;建造工程業(yè)務(wù)實(shí)現(xiàn)營(yíng)收20.07億元,同比下滑9.7%,收入占比降至2.25%。

分區(qū)域來(lái)看,海康威視境內(nèi)業(yè)務(wù)共實(shí)現(xiàn)營(yíng)收603.72億元,同比增長(zhǎng)6.12%,占比為67.58%。其中,公共服務(wù)事業(yè)群PBG實(shí)現(xiàn)營(yíng)收153.5億元,同比下滑4.8%,主要受到在政府投資總體下行的影響,尤其是公安行業(yè)的業(yè)務(wù)收入出現(xiàn)了明顯的下滑;企事業(yè)服務(wù)群EBG實(shí)現(xiàn)營(yíng)收178.5億元,同比增長(zhǎng)8.1%,其中工商企業(yè)、能源冶金、教育教學(xué)、金融服務(wù)等行業(yè)均實(shí)現(xiàn)了較好的增長(zhǎng);中小企業(yè)事業(yè)群SMBG實(shí)現(xiàn)營(yíng)收126.8億元,同比增長(zhǎng)1.5%。

不難看出,PBG政府端成為海康威視三大傳統(tǒng)主業(yè)中唯一負(fù)增長(zhǎng)的BG,這也是PBG版塊連續(xù)第二年負(fù)增長(zhǎng)。不過(guò),由于企事業(yè)板塊的收入韌性較強(qiáng),海康威視EBG收入規(guī)模已經(jīng)連續(xù)兩年超過(guò)PBG政府端,成為三大傳統(tǒng)主業(yè)的增長(zhǎng)主力。相比企事業(yè)板塊,海康威視中小企業(yè)事業(yè)群增速明顯偏低,主要是中小企業(yè)更容易受到宏觀經(jīng)濟(jì)下行的影響。

相比個(gè)位數(shù)增長(zhǎng)的境內(nèi)業(yè)務(wù),海康威視海外業(yè)務(wù)增長(zhǎng)態(tài)勢(shì)明顯更為樂(lè)觀。2023年全年,海康威視境外市場(chǎng)實(shí)現(xiàn)營(yíng)收289.68億元,同比增長(zhǎng)10.25%,收入占比達(dá)到32.42%,境外收入占比再創(chuàng)新高。

除了海外市場(chǎng)之外,海康威視的創(chuàng)新業(yè)務(wù)表現(xiàn)也較為亮眼。2023年全年,創(chuàng)新業(yè)務(wù)整體實(shí)現(xiàn)收入185.53億元,同比增長(zhǎng)23.11%,收入占比首次超過(guò)20%,成為推動(dòng)公司營(yíng)收增長(zhǎng)的關(guān)鍵點(diǎn)。其中,汽車電子、機(jī)器人營(yíng)收增速分別達(dá)到42.06%、26.16%,增速相對(duì)領(lǐng)先。

整體來(lái)看,經(jīng)歷了2022年的低迷期之后,海康威視營(yíng)收端和利潤(rùn)端均呈現(xiàn)出觸底回升的態(tài)勢(shì),逐季回暖的態(tài)勢(shì)明顯,這說(shuō)明海康威視已經(jīng)走出了至暗時(shí)刻,重新回到了正增長(zhǎng)的軌道。

利潤(rùn)端表現(xiàn)不及預(yù)期

最新一季報(bào)顯示,2024年1-3月,海康威視實(shí)現(xiàn)營(yíng)業(yè)收入178.18億元,同比增長(zhǎng)9.98%,實(shí)現(xiàn)凈利潤(rùn)為19.16億元,同比增長(zhǎng)5.78%,扣非后凈利為17.6億元,同比增長(zhǎng)13.27%。

盡管海康威視的業(yè)績(jī)?cè)鲩L(zhǎng)勢(shì)頭仍在持續(xù),但相比去年第四季度業(yè)績(jī)?cè)鏊賲s出現(xiàn)了明顯的放緩。數(shù)據(jù)顯示,2023年第四季度,海康威視實(shí)現(xiàn)營(yíng)業(yè)收入280.65億元,同比增長(zhǎng)19.71%,實(shí)現(xiàn)凈利潤(rùn)52.56億元,同比增速高達(dá)31.51%。

不難看出,從環(huán)比數(shù)據(jù)來(lái)看,海康威視2024年第一季度營(yíng)收、凈利潤(rùn)均呈現(xiàn)出環(huán)比下滑的情形,其中營(yíng)收增速環(huán)比下降36.51%,凈利潤(rùn)環(huán)比下滑幅度高達(dá)63.55%。

實(shí)際上,從2023年全年數(shù)據(jù)來(lái)看,海康威視在營(yíng)收創(chuàng)出歷史新高的情形下,公司利潤(rùn)端表現(xiàn)仍較2021年同期(168億元)存在27億元的差距。另外,從凈資產(chǎn)收益率這一指標(biāo)來(lái)看,2021年海康威視ROE水平高達(dá)28.99%,2023年這一數(shù)據(jù)則降至19.64%。

顯然,從近三年數(shù)據(jù)來(lái)看,海康威視明顯遇到了“增收不增利”的挑戰(zhàn),或者說(shuō)其盈利能力的恢復(fù)并不理想。

從毛利率指標(biāo)來(lái)看,2023年海康威視銷售毛利率為44.44%,超過(guò)2021年同期水平(44.33%),銷售凈利潤(rùn)率為16.96%,較2021年同期(21.51%)仍有較大距離。由此不難看出,期間費(fèi)用的增長(zhǎng)成為海康威視利潤(rùn)端表現(xiàn)不及預(yù)期的一個(gè)主要原因。

年報(bào)顯示,2023年全年,海康威視銷售費(fèi)用支出為108.43億元,同比增長(zhǎng)10.94%,銷售費(fèi)用率為12.14%,同比提升0.39個(gè)百分點(diǎn);研發(fā)費(fèi)用支出為113.93億元,同比增長(zhǎng)16.08%,研發(fā)費(fèi)用率為12.75%,同比提升0.95個(gè)百分點(diǎn);管理費(fèi)用為27.7億元,同比增長(zhǎng)4.83%,管理費(fèi)用率為3.10%,同比下降0.08個(gè)百分點(diǎn)。

除了管理費(fèi)用率略有下滑之外,海康威視銷售費(fèi)用率、研發(fā)費(fèi)用率均有一定幅度的增長(zhǎng)。

實(shí)際上,由于安防及物聯(lián)網(wǎng)業(yè)務(wù)呈現(xiàn)出碎片化的特征,近年來(lái)海康威視員工數(shù)量不斷增長(zhǎng),費(fèi)用支出不斷攀升,進(jìn)而導(dǎo)致公司利潤(rùn)端增速長(zhǎng)期不及營(yíng)收增速。數(shù)據(jù)顯示,2016年-2022年,海康威視員工人數(shù)從2萬(wàn)人增長(zhǎng)至5.82萬(wàn)人。

2022年全年,海康威視銷售費(fèi)用同比增長(zhǎng)13.8%、管理費(fèi)用同比增長(zhǎng)23.9%、研發(fā)費(fèi)用同比增長(zhǎng)18.9%,三項(xiàng)期間費(fèi)用增幅均大幅高于營(yíng)收增幅(2%),導(dǎo)致公司三項(xiàng)期間費(fèi)用較2021年整體多支出32億元,成為公司利潤(rùn)端大幅縮水的關(guān)鍵因素。

事實(shí)上,海康威視持續(xù)攀升的費(fèi)用率已經(jīng)成為投資者關(guān)注的焦點(diǎn)。海康威視曾在2022年業(yè)績(jī)交流會(huì)上表示,過(guò)去幾年里人才的內(nèi)卷非常嚴(yán)重,實(shí)體企業(yè)在互聯(lián)網(wǎng)大廠面前顯得競(jìng)爭(zhēng)力非常弱。為此,公司采取了一些措施包括用漲薪來(lái)應(yīng)對(duì)人才的競(jìng)爭(zhēng),費(fèi)用率的改善還是需要靠公司的收入增長(zhǎng)來(lái)解決。

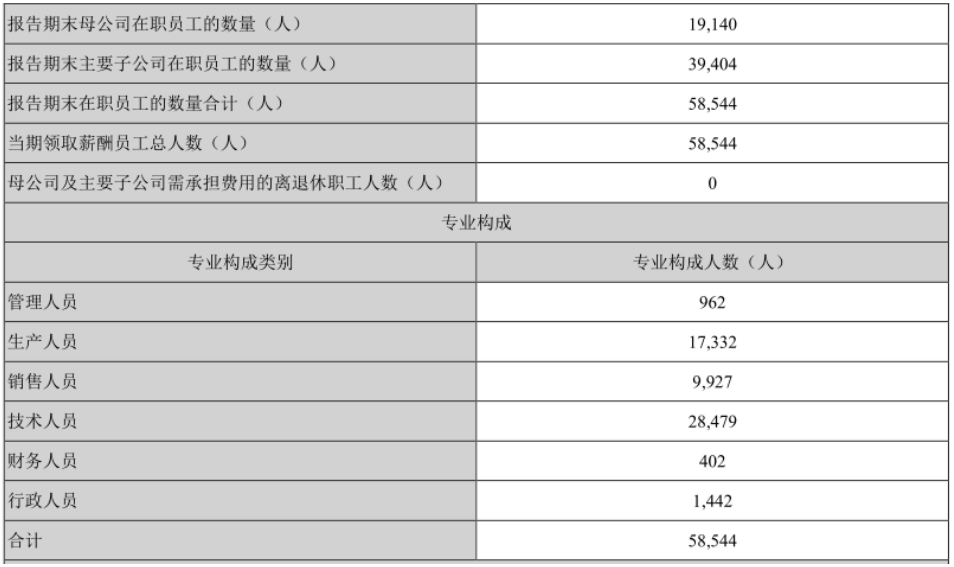

年報(bào)顯示,截至2023年末,海康威視員工數(shù)量為58544人,較上一年同期(58284人)僅增長(zhǎng)260人。其中,技術(shù)人員數(shù)量為28479人,同比增長(zhǎng)528人。除了研發(fā)技術(shù)人員之外,海康威視銷售以及生產(chǎn)人員總體是呈現(xiàn)下行趨勢(shì),公司應(yīng)該已經(jīng)認(rèn)識(shí)到了“降本增效”的重要性。

業(yè)務(wù)碎片化的兩面性

海康威視成立于2001年,最早從事視頻板卡、硬盤錄像機(jī)等業(yè)務(wù)。2004年,海康威視率先將H.264算法引入視頻監(jiān)控行業(yè),成功抓住了安防技術(shù)和產(chǎn)品升級(jí)換代的發(fā)展機(jī)遇,迅速成為“全球安防一哥”。

2017年來(lái),華為、阿里以及商湯科技、曠視科技等為代表的AI初創(chuàng)企業(yè)不斷向安防領(lǐng)域擴(kuò)張。特別是“AI四小龍”等初創(chuàng)型企業(yè),沒(méi)有利潤(rùn)壓力,更加看重企業(yè)規(guī)模,主要通過(guò)價(jià)格戰(zhàn)的形式搶占市場(chǎng),使得安防行業(yè)競(jìng)爭(zhēng)不斷激化,這也一度令外界對(duì)海康威視的發(fā)展前景感到擔(dān)憂。

不過(guò),由于行業(yè)需求的高度個(gè)性化和碎片化,外來(lái)者的入侵并沒(méi)有對(duì)海康威視造成實(shí)質(zhì)性的沖擊。即便是在各大市場(chǎng)攻城略地的華為,在安防市場(chǎng)卻也是久攻不下。

有分析認(rèn)為,在一個(gè)需求非常碎片化的市場(chǎng)中,客戶的定制化業(yè)務(wù)很多,應(yīng)用、產(chǎn)品都很分散。因此,要建立一個(gè)從滿足客戶碎片化需求的開發(fā)響應(yīng)、到快速交付能力的建設(shè),是一個(gè)非常復(fù)雜的體系。對(duì)于IT企業(yè)、互聯(lián)網(wǎng)企業(yè)來(lái)說(shuō),安防業(yè)務(wù)太過(guò)碎片化,就很難有好的抓手,也難以在短時(shí)間內(nèi)有好的產(chǎn)出,業(yè)務(wù)很容易被邊緣化。

對(duì)此,海康威視創(chuàng)始人胡揚(yáng)忠曾在一次采訪中直言,安防市場(chǎng)增長(zhǎng)得很快,但卻是一個(gè)“小”市場(chǎng),科技巨頭的機(jī)會(huì)并不大,“用通訊行業(yè)高成本的人力去跑安防,就像拿步槍打蒼蠅一樣,投入與產(chǎn)出是非常不匹配的”。

顯然,正是憑借著對(duì)行業(yè)需求的深刻認(rèn)知,海康威視成功抵擋住了跨界者的進(jìn)攻。據(jù)Omdia發(fā)布的2023年《全球智能視頻監(jiān)控市場(chǎng)報(bào)告》, 海康威視在全球視頻監(jiān)控市場(chǎng)中的市場(chǎng)份額達(dá)到25.9%,大幅領(lǐng)先于第二名的大華股份,繼續(xù)保持在全球視頻監(jiān)控市場(chǎng)的壟斷地位。

盡管海康威視仍是公認(rèn)的全球安防龍頭,但公司現(xiàn)有業(yè)務(wù)已經(jīng)遠(yuǎn)遠(yuǎn)超出了“安防”的范疇,公司主營(yíng)業(yè)務(wù)收入也從以攝像頭為主的硬件產(chǎn)品轉(zhuǎn)為系統(tǒng)方案的提供商。2021年,海康威視正式將公司業(yè)務(wù)領(lǐng)域定位為“智能物聯(lián)AIoT”,致力于將物聯(lián)感知、人工智能、大數(shù)據(jù)技術(shù)服務(wù)于千行百業(yè)。

事實(shí)上,無(wú)論是以前的安防行業(yè),還是目前的智能物聯(lián)行業(yè),其需求都始終呈現(xiàn)碎片化、場(chǎng)景化特征,“就像吊在天花板上的無(wú)數(shù)沙袋,單靠一兩個(gè)硬拳頭,只能撼動(dòng)個(gè)別沙袋,但無(wú)法通吃,無(wú)法形成規(guī)模”。

據(jù)年報(bào)披露,為了支撐市場(chǎng)碎片化需求的快速落地,海康威視歷時(shí)三年完成了從定制化軟件開發(fā)到統(tǒng)一軟件技術(shù)體系的蛻變,并基于統(tǒng)一軟件技術(shù)架構(gòu)構(gòu)建了“軟硬融合”“云邊融合”“物信融合”“數(shù)智融合”的軟硬件產(chǎn)品體系。目前,公司組件倉(cāng)庫(kù)中已積累各類組件4200余個(gè),相比2018年增長(zhǎng)超過(guò)14倍,平均每個(gè)復(fù)用組件被18.3個(gè)產(chǎn)品型號(hào)集成,平均每個(gè)產(chǎn)品型號(hào)復(fù)用80.3個(gè)復(fù)用組件。

不過(guò),每一枚硬幣都有其正反面。對(duì)于海康威視來(lái)說(shuō),需求碎片化的另一面就是人力成本的持續(xù)增大以及管理難度的不斷增加。一方面,在業(yè)務(wù)模式場(chǎng)景化、方案解決個(gè)性化的背景下,碎片化的業(yè)務(wù)自然需要更多的技術(shù)人員對(duì)接。另一方面,隨著人力資源的密集投入,就會(huì)對(duì)企業(yè)的精細(xì)管理提出了更高的要求。

另外,小品類、碎片化的市場(chǎng)需求也意味著規(guī)模效應(yīng)的弱化,這顯然不利于海康威視銷售毛利率的提升。在此背景下,一旦營(yíng)收增速下滑,剛性的費(fèi)用支出將必然會(huì)侵蝕企業(yè)利潤(rùn)。

從過(guò)去幾年的數(shù)據(jù)來(lái)看,海康威視的費(fèi)用支出已經(jīng)呈現(xiàn)出明顯的“易增難降”的態(tài)勢(shì),這也導(dǎo)致其銷售凈利率的下滑和凈資產(chǎn)收益率的下降。尤其是從公司斷崖式下跌的ROE水平來(lái)看,海康威視無(wú)疑正從優(yōu)秀走向平庸。

2021年7月,海康威視股價(jià)曾創(chuàng)出68.44元的歷史新高,總市值突破6000億元大關(guān),此后便一路下滑。4月22日,也就是公司年報(bào)公布次日,海康威視股價(jià)上漲2.34%至32.85元,之后便又陷入低迷。截至最近一個(gè)交易日收盤,海康威視總市值為3089億元,距離其歷史高點(diǎn)仍處于“腰斬”水平。顯然,盡管海康威視實(shí)現(xiàn)營(yíng)收、凈利潤(rùn)的雙雙增長(zhǎng),但并沒(méi)有改變部分投資者對(duì)其走向平庸的看法。

整體來(lái)看,無(wú)論是之前的安防行業(yè),還是目前的智能物聯(lián)新賽道,行業(yè)需求的碎片化特征都在無(wú)形之中為海康威視構(gòu)筑了一條寬廣的護(hù)城河。但與此同時(shí),碎片化的業(yè)務(wù)也導(dǎo)致海康威視員工總數(shù)不斷膨脹,人力成本持續(xù)攀升,利潤(rùn)端表現(xiàn)總是不盡如人意。未來(lái),海康威視在維持營(yíng)收規(guī)模穩(wěn)定增長(zhǎng)、創(chuàng)業(yè)業(yè)務(wù)遍地開花的同時(shí),還需要加強(qiáng)對(duì)期間費(fèi)用的管控以及人均效益的提升,才能重新贏得投資者對(duì)其“安防茅”地位的認(rèn)可。

猜你喜歡

海康威視:走出至暗時(shí)刻,但正陷于平庸

曾被資本市場(chǎng)譽(yù)為“安防茅”的海康威視,雖然已經(jīng)走出兩年前的至暗時(shí)刻,但不可否認(rèn)的是其正從之前的靚麗表現(xiàn),歸于平庸。海康威視子公司上市首日破發(fā),智能家居攝像機(jī)占7成營(yíng)收

被稱為“小華為”的海康威視旗下子公司螢石網(wǎng)絡(luò)12月28日正式登陸科創(chuàng)板,發(fā)行價(jià)為28.77元/股,早盤平開,但盤中“破發(fā)”,一度大跌12.5%報(bào)25.16元/股,中一簽人均虧掉1800多元。“海康威視”創(chuàng)2年來(lái)新低!馮柳抄底式加倉(cāng),龔虹嘉年內(nèi)沒(méi)了260億

“安防茅”海康威視盤中跌逾3%報(bào)29.31元/股,總市值2700億元。白馬股海康威視的成長(zhǎng)煩惱,上半年凈利潤(rùn)下跌11.14%

曾經(jīng)的白馬股海康威視,業(yè)績(jī)正在變得平庸。作為全球市場(chǎng)占有率第一的安防巨頭,在收入增長(zhǎng)速度下滑的同時(shí),海康威視開始出現(xiàn)增收不增利的情況。受被美制裁傳聞?dòng)绊懀?低暠P中跌近8%!馮柳、張坤巨虧

有市場(chǎng)傳聞,美國(guó)可能將對(duì)海康威視的制裁升級(jí)至華為都未曾遭遇的SDN級(jí)別,即不僅斷供其原材料,還徹底切斷其它實(shí)體與其進(jìn)行任何商業(yè)交易的權(quán)限。

礪石商業(yè)評(píng)論

礪石商業(yè)評(píng)論

市界觀察

市界觀察

《財(cái)經(jīng)天下》周刊

《財(cái)經(jīng)天下》周刊

博望財(cái)經(jīng)

博望財(cái)經(jīng)