外資控股,高管動(dòng)蕩,水井坊敗走“高端”與“國(guó)際化”戰(zhàn)略

1

喜憂參半的半年報(bào)

前不久,白酒上市公司水井坊率先交出了2024年上半年成績(jī)單,這也是白酒行業(yè)本年度的首份半年報(bào)。

財(cái)報(bào)顯示,今年上半年,水井坊實(shí)現(xiàn)營(yíng)收17.19億元,同比增長(zhǎng)12.57%;實(shí)現(xiàn)歸母凈利潤(rùn)2.42億元,同比增長(zhǎng)19.55%。其中,2024年第二季度,水井坊實(shí)現(xiàn)營(yíng)收7.85億元,同比增長(zhǎng)16.62%,歸母凈利潤(rùn)0.56億元,同比增長(zhǎng)29.6%,營(yíng)收以及凈利潤(rùn)增速均較第一季度有所提升。

分產(chǎn)品來(lái)看,水井坊高檔產(chǎn)品實(shí)現(xiàn)營(yíng)收15.17億元,同比增長(zhǎng)6.13%,毛利率為85.53%,同比提升1.45個(gè)百分點(diǎn);中檔產(chǎn)品實(shí)現(xiàn)營(yíng)收9704.73萬(wàn)元,同比增長(zhǎng)12.78%,毛利率為63.12%,同比增長(zhǎng)0.04個(gè)百分點(diǎn)。

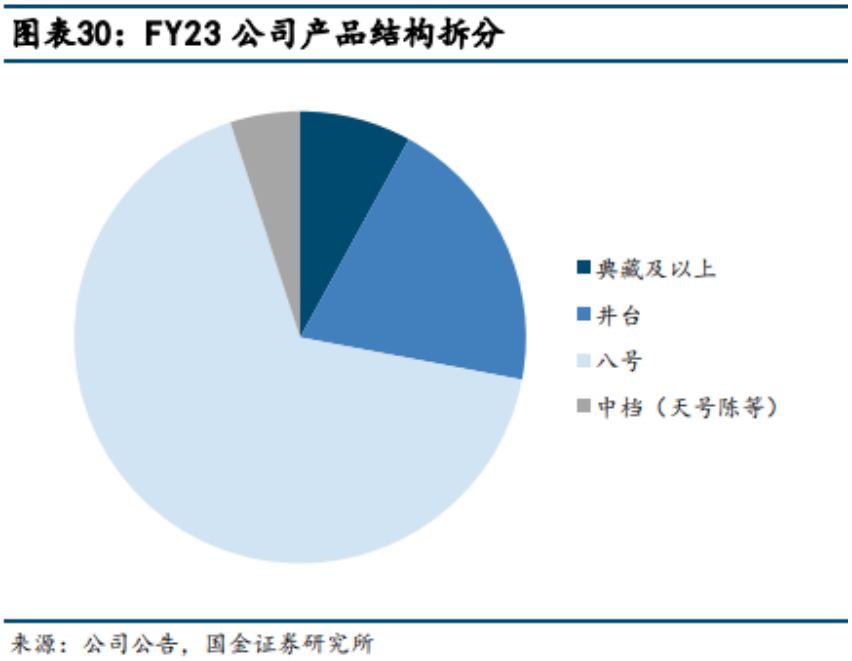

一直以來(lái),外資控股且只做高端產(chǎn)品的水井坊在眾多白酒企業(yè)中屬于一個(gè)特別的存在,旗下兩款次高端產(chǎn)品(臻釀八號(hào)、井臺(tái))營(yíng)收占比持續(xù)保持在80%以上,產(chǎn)品結(jié)構(gòu)較為單一。在本輪白酒下行周期中,次高端白酒競(jìng)爭(zhēng)尤為激烈,水井坊也成為最先掉隊(duì)的白酒品牌。數(shù)據(jù)顯示,2022年-2023年,水井坊營(yíng)收增速分別為0.88%、0.6%,凈利潤(rùn)同比增速分別為1.4%、4.36%,在主流白酒品牌中排名墊底。

在認(rèn)識(shí)到自身產(chǎn)品線覆蓋過(guò)窄的問(wèn)題后,水井坊在系列酒上增加一定的投入,重新推出了中檔產(chǎn)品“天號(hào)陳·帝黃瓶”,定價(jià)268元,并成立了專職的天號(hào)陳團(tuán)隊(duì)專注這一產(chǎn)品的服務(wù)。2023年全年,水井坊包括天號(hào)陳和系列酒在內(nèi)的中檔酒實(shí)現(xiàn)營(yíng)業(yè)收入2.05億元,同比增長(zhǎng)64.08%,遠(yuǎn)高于其高檔產(chǎn)品營(yíng)收增速(3.73%)。

從半年報(bào)業(yè)績(jī)來(lái)看,盡管水井坊中檔產(chǎn)品增速仍高于其高檔產(chǎn)品,但對(duì)比其2023年全年增速來(lái)看已經(jīng)明顯放緩,這說(shuō)明水井坊中檔產(chǎn)品營(yíng)收的增長(zhǎng)更多是于低基數(shù)效應(yīng),這也令一部分投資者對(duì)其未來(lái)業(yè)績(jī)?cè)鲩L(zhǎng)的持續(xù)性感到擔(dān)憂。

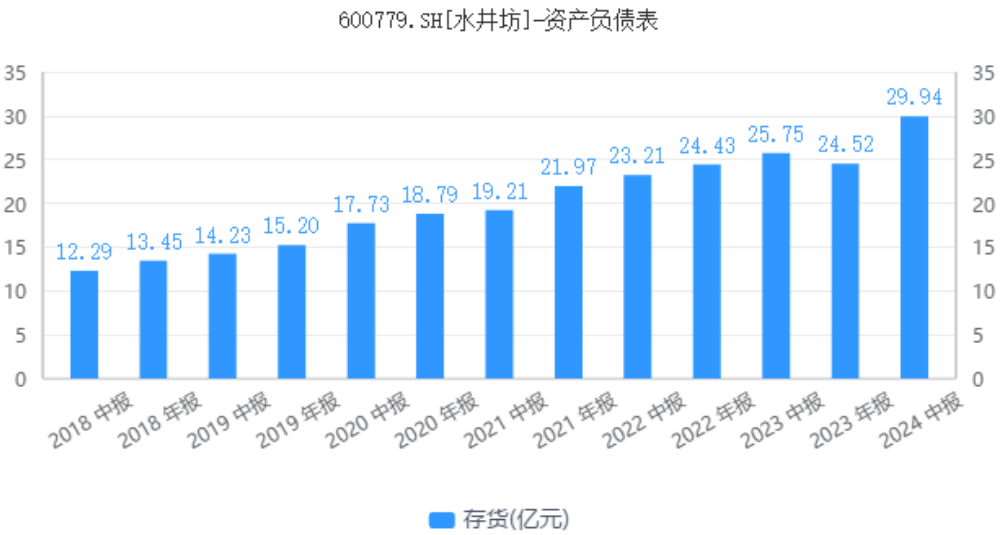

另外,上半年水井坊經(jīng)營(yíng)性現(xiàn)金流凈額為-2.93億元,去年同期為1.3億元左右。這其中,存貨金額的增長(zhǎng)以及合同負(fù)債的減少成為公司經(jīng)營(yíng)性現(xiàn)金流同比由正轉(zhuǎn)負(fù)的兩個(gè)原因。半年報(bào)顯示,截至2024年6月末,水井坊存貨金額同比增長(zhǎng)16%至30.32億元,再創(chuàng)歷史新高;同期,公司合同負(fù)債則至10.71億元,同比下滑1.36%。

財(cái)報(bào)公布次日,也就是7月29日,水井坊股價(jià)沖高后迅速回落。截至當(dāng)日收盤,水井坊股價(jià)報(bào)收于36.41元,全天漲幅降至1.59%。2024年以來(lái)全年跌幅則超過(guò)35%。

顯然,盡管水井坊上半年?duì)I收、凈利潤(rùn)均實(shí)現(xiàn)了雙位數(shù)的增長(zhǎng),部分投資者仍對(duì)其未來(lái)發(fā)展持有謹(jǐn)慎態(tài)度。與此同時(shí),有關(guān)“洋高管賣不好中國(guó)白酒”、管理層持續(xù)動(dòng)蕩等問(wèn)題,也是壓制水井坊股價(jià)的一些深層次問(wèn)題。

2

動(dòng)蕩不安的管理層

就在水井坊公布半年報(bào)業(yè)績(jī)的前幾天,公司迎來(lái)了新一任總經(jīng)理胡庭洲,這也是水井坊被帝亞吉?dú)W控股之后的第七任總經(jīng)理。

7月15日,水井坊公告稱,當(dāng)月15日起聘任胡庭洲為公司總經(jīng)理,蔣磊峰不再代行總經(jīng)理職責(zé)。根據(jù)公開資料,胡庭洲出生于1976年,曾擔(dān)任寶潔、柯達(dá)、百事的銷售經(jīng)營(yíng)相關(guān)管理職務(wù),并出任過(guò)豫園股份總裁職位,期間負(fù)責(zé)過(guò)白酒領(lǐng)域的投資與管理。

如同上個(gè)世紀(jì)90年代日本的“十年九相”一樣,水井坊也因其“一把手”的更迭次數(shù)之高而聞名于業(yè)內(nèi)。數(shù)據(jù)顯示,自2010年以來(lái),水井坊已經(jīng)換了七任總經(jīng)理,這在白酒行業(yè)實(shí)屬罕見(jiàn)。而這一切,還要從它的歷史淵源說(shuō)起。

資料顯示,水井坊的前身是被譽(yù)為川酒“六朵金花”之一的全興大曲,后者屬于中國(guó)的老八大名酒之一,距今已有二百多年的歷史。上個(gè)世紀(jì)九十年代末,全興酒廠擴(kuò)建廠房時(shí)意外發(fā)現(xiàn)其曲酒生產(chǎn)車間地下埋藏有古代釀酒的遺跡,這也就是被譽(yù)為“中國(guó)白酒第一坊”水井街酒坊遺址。

2000年,全興大曲順勢(shì)推出了高檔品牌“水井坊”,并喊出了“中國(guó)最貴的酒”的口號(hào)。上市之初,水井坊售價(jià)高達(dá)600元,而此時(shí)的茅臺(tái)售價(jià)僅為300元。2005年,水井坊實(shí)現(xiàn)銷售收入5.79億元,在全興股份酒類產(chǎn)品中的占比超過(guò)90%。

2006年,國(guó)際烈酒巨頭帝亞吉?dú)W以5.7億元收購(gòu)了全興股份控股股東全興集團(tuán)43%的股份,成為其第二大股東。同一年,全興股份更名為“四川水井坊股份有限公司”,股票簡(jiǎn)稱正式變更為“水井坊”。2010年3月,帝亞吉?dú)W宣布收購(gòu)全興集團(tuán)4%股權(quán),持股比例將增加到53%,成為水井坊實(shí)際控制人。也是在這一年,帝亞吉?dú)W提名英國(guó)人柯明思擔(dān)任水井坊總經(jīng)理職位,這也是中國(guó)白酒史上的首位洋掌門。

資料顯示,柯明思?xì)v任帝亞吉?dú)W印度洋酒業(yè)總經(jīng)理、帝亞吉?dú)W亞洲新興市場(chǎng)商務(wù)總監(jiān)等職位。因此,柯明思上任之后迅速將“開拓國(guó)際市場(chǎng)”作為水井坊發(fā)力的重點(diǎn),并提出了“5年內(nèi)令水井坊國(guó)際市場(chǎng)的銷售占比上升至40%”的目標(biāo)。然而,事與愿違的是,水井坊出口占比在柯明思在任期間始終未能突破5%,柯明思本人隨之黯然離職。

2013年3月,美國(guó)人大米(James Michael Rice)接替柯明思就任水井坊總經(jīng)理,但依舊沒(méi)有阻止水井坊出口業(yè)務(wù)的下滑。與此同時(shí),在三公消費(fèi)、八項(xiàng)規(guī)定等政策沖擊之下,白酒行業(yè)進(jìn)入到下行周期,主打高端路線的水井坊更是出現(xiàn)了連續(xù)兩年的虧損,并一度站到了退市邊緣。

2015年起,帝亞吉?dú)W似乎意識(shí)到外籍高管水土不服的問(wèn)題,并開始起用中國(guó)籍總經(jīng)理。在此背景下,嘉士伯啤酒前高管范祥福成為水井坊首任本土總經(jīng)理,也是水井坊被外資控股以來(lái)的第三任總經(jīng)理。

臨危受命之后,范祥福將高端市場(chǎng)作為水井坊的重點(diǎn)開拓方向,相繼推出典藏大師版、高端單品菁翠、水井坊博物館壹號(hào)等高端產(chǎn)品,主動(dòng)清理了水井坊低端產(chǎn)品線,重塑高端品牌形象。

伴隨著白酒市場(chǎng)的回暖和范祥福的改革推進(jìn),水井坊經(jīng)營(yíng)業(yè)績(jī)迎來(lái)快速?gòu)?fù)蘇。2016年-2021年,水井坊營(yíng)業(yè)收入由11.76億元增長(zhǎng)至46.32億元,凈利潤(rùn)由2.25億元增長(zhǎng)至11.99億元。而在此期間,由于范祥福升任公司董事長(zhǎng),水井坊又先后迎來(lái)第四任總經(jīng)理危永標(biāo)和第五任總經(jīng)理朱鎮(zhèn)豪。

2023年2月,水井坊發(fā)布公告稱,因個(gè)人身體健康原因,朱鎮(zhèn)豪決定自2023年2月25日起辭去其擔(dān)任的水井坊董事、副董事長(zhǎng)、總經(jīng)理等職務(wù)。在公司聘任新的總經(jīng)理之前,同意由Mark Anthony Edwards(艾恩華)自3月1日起代為行使總經(jīng)理職責(zé)。至此,水井坊的帥印再次回到了洋人手中。

3

外來(lái)的和尚難念經(jīng)?

相比前三任中國(guó)本土總經(jīng)理,新上任的洋人總經(jīng)理艾恩華業(yè)績(jī)表現(xiàn)明顯欠佳。2022年-2023年,水井坊營(yíng)收、歸母凈利潤(rùn)僅為個(gè)位數(shù)的增長(zhǎng),明顯在上市白酒企業(yè)中墊底,也明顯落后于其他五朵“川酒金花”。

數(shù)據(jù)顯示,2023年全年,五糧液營(yíng)收已經(jīng)突破830億元,在川酒“六朵金花”中位居第一;瀘州老窖營(yíng)收超過(guò)300億元,位居第二;根據(jù)公開資料,非上市公司的郎酒和劍南春營(yíng)收均超200億元,位居第三和第四位;舍得酒業(yè)營(yíng)收達(dá)到70.81億元,位居第五;水井坊營(yíng)收仍不足50億元,排名倒數(shù)第一。

值得一提的是,就在上個(gè)世紀(jì)末本世紀(jì)初,全興大曲的銷量一度力壓茅臺(tái)、瀘州老窖,穩(wěn)居白酒行業(yè)一線陣營(yíng)。此后,由于資源和精力投入上的顧此失彼,全興股份錯(cuò)過(guò)了白酒行業(yè)的“黃金十年”,最后選擇賣身給外資烈酒巨頭帝亞吉?dú)W。

外界普遍認(rèn)為,水井坊在被帝亞吉?dú)W控股之后將獲得國(guó)際化的先機(jī),而這也是全興集團(tuán)之所以愿意將優(yōu)質(zhì)的白酒資產(chǎn)拱手讓人的初衷之一。但事實(shí)證明,白酒在海外市場(chǎng)一直叫好不叫座,主要消費(fèi)群體也一直以海外華人為主,并沒(méi)有真正意義上的走出去。

近幾年,水井坊似乎認(rèn)識(shí)到了白酒消費(fèi)的特殊性,并一改此前“快速國(guó)際化”的態(tài)度,同時(shí)坦言“白酒是具有強(qiáng)烈中國(guó)文化屬性的產(chǎn)品,白酒消費(fèi)的主市場(chǎng)在中國(guó)。國(guó)外有很多烈性酒品牌,它們也有長(zhǎng)時(shí)間的品牌培育史,短時(shí)間內(nèi)改變國(guó)外消費(fèi)者的口味難度非常大”。

另外,由于白酒具有濃厚的文化和社交屬性,帝亞吉?dú)W的幾位“洋高管”對(duì)于中國(guó)白酒市場(chǎng)多少有些水土不服。例如,水井坊將贊助體育賽事、國(guó)際論壇、啟用國(guó)際標(biāo)準(zhǔn)灌裝生產(chǎn)線等方式作為主要的營(yíng)銷手段,這與白酒的實(shí)際消費(fèi)場(chǎng)景契合度并不高,每年高額的銷售推廣費(fèi)用只能起到事倍功半的效果,成為外界對(duì)其詬病最多的地方。

在引入范祥福等中國(guó)本土總經(jīng)理之后,水井坊經(jīng)營(yíng)業(yè)績(jī)雖然一度實(shí)現(xiàn)了快速增長(zhǎng),但更多是吃到了次高端白酒爆發(fā)的紅利,公司產(chǎn)品線過(guò)于單一的問(wèn)題并沒(méi)有在根本上改變。

就是在次高端這一賽道中,水井坊的競(jìng)爭(zhēng)力依然不夠。據(jù)國(guó)金證券測(cè)算,2022年,水井坊兩大單品(臻釀八號(hào)+井臺(tái))合計(jì)市占率尚不足3%,與2017年相比市占率甚至有所收窄,次高端競(jìng)爭(zhēng)力遠(yuǎn)不如劍南春、郎酒等川酒同門兄弟。

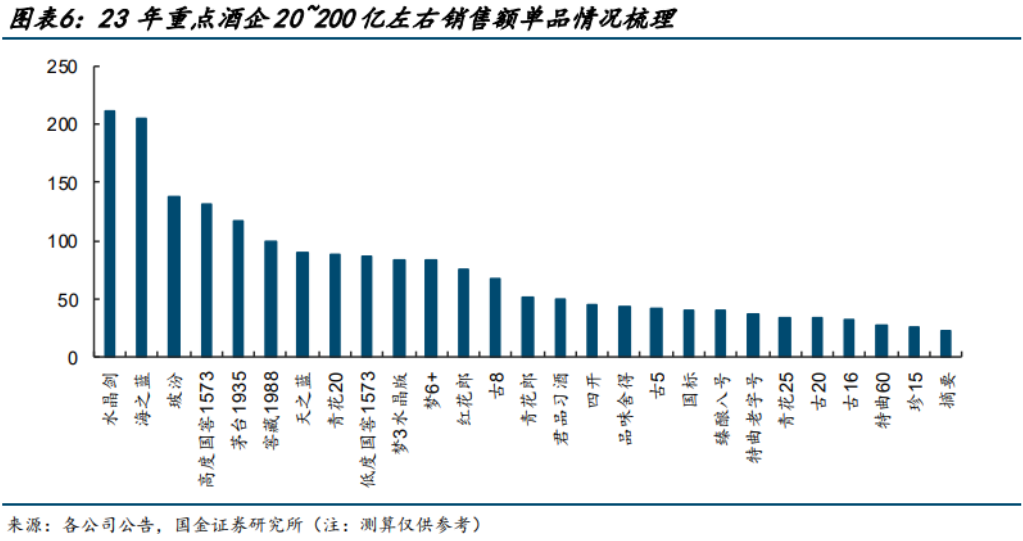

近些年,大單品策略成為白酒企業(yè)布局的重點(diǎn),水井坊核心單品臻釀八號(hào)也取得了一定的成績(jī)。不過(guò),與郎酒、古井貢酒等競(jìng)品多點(diǎn)開花不同的是,水井坊只有臻釀八號(hào)一款產(chǎn)品進(jìn)入到泛全國(guó)化大單品之列。據(jù)國(guó)金證券研究數(shù)據(jù),2023年重點(diǎn)企業(yè)20-200億元大單品中,劍南春旗下水晶劍、洋河旗下海之藍(lán)規(guī)模已經(jīng)達(dá)到200億元;水井坊只有臻釀八號(hào)一款產(chǎn)品入選,排名僅為第20位。對(duì)比看,洋河、郎酒、古井貢酒等地方品牌均有多款產(chǎn)品入選。

俗語(yǔ)常說(shuō),“外來(lái)的和尚好念經(jīng)”。但就水井坊的現(xiàn)狀來(lái)看,帝亞吉?dú)W這一外來(lái)和尚明顯有些水土不服。有分析認(rèn)為,外企在經(jīng)營(yíng)管理上更注重制度的標(biāo)準(zhǔn)化,追求流程化管理,而中國(guó)白酒行業(yè)競(jìng)爭(zhēng)激烈,講究因地制宜、快速應(yīng)變。因此,外資那套標(biāo)準(zhǔn)化和流程化的管理風(fēng)格,跟中國(guó)白酒行業(yè)很不搭。

事實(shí)上,無(wú)論是中國(guó)本土職業(yè)經(jīng)理人還是洋人總經(jīng)理,都是要在大股東帝亞吉?dú)W的許可下開展工作。對(duì)此,公司董事長(zhǎng)范祥福曾公開表示,“在水井坊工作,還要具備與大股東帝亞吉?dú)W的溝通能力,更是不容易。”

值得一提的是,就在水井坊發(fā)布財(cái)報(bào)之后的第一個(gè)交易日,也就是7月29日,瑞銀證券發(fā)布報(bào)告下調(diào)白酒行業(yè)評(píng)級(jí),成為近年來(lái)首家對(duì)白酒高調(diào)唱空的外資銀行。在瑞銀看來(lái),鑒于領(lǐng)先的白酒企業(yè)并未積極控制供應(yīng)并大舉擴(kuò)建產(chǎn)能,未來(lái)12個(gè)月整個(gè)白酒行業(yè)的供需仍將進(jìn)一步惡化。悲觀情景下,到2025年底,茅臺(tái)和五糧液的批發(fā)價(jià)可能從當(dāng)前水平下跌50%和17%。

在瑞銀證券看空之下,白酒板塊再一次遭到暴擊。7月29日收盤,今世緣下跌超5%,瀘州老窖、古井貢酒、迎駕貢酒、山西汾酒等個(gè)股跌幅超過(guò)2%,貴州茅臺(tái)股價(jià)更是跌破1400元整數(shù)關(guān)口,創(chuàng)2022年11月以來(lái)新低。

顯然,率先交卷的水井坊,并沒(méi)有穩(wěn)住焦慮的白酒投資者。激增的存貨、下滑的合同負(fù)債以及欠佳的經(jīng)營(yíng)現(xiàn)金流表現(xiàn)無(wú)不說(shuō)明了水井坊的業(yè)績(jī)復(fù)蘇并不牢靠,同時(shí)也側(cè)面驗(yàn)證了瑞銀證券的判斷。想要打破當(dāng)下白酒行業(yè)過(guò)于悲觀的預(yù)期,胡庭洲還需要帶領(lǐng)水井坊交出更加令人信服的答卷。

猜你喜歡

【財(cái)報(bào)透視】營(yíng)收利潤(rùn)雙降,市值縮水,舍得酒業(yè)能否解開庫(kù)存困局?

在行業(yè)持續(xù)處于深度調(diào)整的周期內(nèi),舍得酒業(yè)的可持續(xù)增長(zhǎng)需要付出更多的努力。今世緣的“百億陣痛”:營(yíng)收凈利雙降,省內(nèi)失守省外乏力

今世緣結(jié)束了此前業(yè)績(jī)連續(xù)增長(zhǎng)的勢(shì)頭,出現(xiàn)營(yíng)收與凈利潤(rùn)同比雙雙下滑。2025洋河半年報(bào):三重優(yōu)勢(shì),韌性發(fā)展

8月18日晚間,洋河股份發(fā)布2025半年報(bào)。白酒寒冬來(lái)了?茅臺(tái)跌破2000元,9%增速目標(biāo)創(chuàng)8年新低!

飛天茅臺(tái)價(jià)格持續(xù)走低引發(fā)市場(chǎng)關(guān)注。未能實(shí)現(xiàn)2024年業(yè)績(jī)目標(biāo),增速“驟降”的古井貢酒能否“破局”?

古井貢酒未能完成2024年目標(biāo)有些遺憾。

博望財(cái)經(jīng)

博望財(cái)經(jīng)

野馬財(cái)經(jīng)

野馬財(cái)經(jīng)