華夏幸福第一大股東“易主”,中國平安“被動”上位是“喜”還是“憂”?

近日,中國領(lǐng)先的產(chǎn)業(yè)新城運營商華夏幸福基業(yè)股份有限公司(華夏幸福,600340.SH)第一大股東“易主”事件又一次將其推到風(fēng)口浪尖。

正如新冠肺炎疫情對餐飲行業(yè)的巨大影響,房地產(chǎn)行業(yè)在樓市調(diào)控的影響下也在發(fā)生翻天覆地的變化,從房住不炒到因城施策、從“三道紅線”到“五檔管理”、從預(yù)售資金監(jiān)管到限價令等等,市場分化日趨加劇。

這意味著靠加杠桿不斷擴(kuò)大規(guī)模的房企開始被限制,融資開始變得越來越難。

據(jù)悉,2021年1~7月,房地產(chǎn)行業(yè)債券融資規(guī)模累計增速持續(xù)下滑,境內(nèi)外債券融資金額累計同比下降13%至6428億元,累計增速達(dá)2018年以來最低點。

更要注意的是,2021年房企到期債務(wù)規(guī)模高達(dá)1.28萬億元,將成為2019~2023年之間的償債高峰,并預(yù)計2022年償債規(guī)模預(yù)計仍將維持在9000億元左右的高位區(qū)間。

毫無疑問,房企在資金端的壓力不言而喻:一方面,面臨如此龐大的到期債務(wù)規(guī)模;另一方面,隨著監(jiān)管日趨嚴(yán)格造成融資收縮,這意味著房企以往“借新償舊”的融資套路可能很難維持下去。

面對如此嚴(yán)峻形勢,華夏幸福也不堪重負(fù),已于此前2021年3月5日“暴雷”,博望財經(jīng)曾在一文中已詳細(xì)介紹。

華夏幸福股價每況愈下,由2020年7月10日最高價20.93元/股持續(xù)暴跌下滑至2021年8月27日最低價3.64元/股,此后稍有所好轉(zhuǎn),截至9月15日午時收盤,收盤價3.98元/股,華夏幸福股價暴跌超80%,市值“蒸發(fā)”656億元。

數(shù)據(jù)來源:富途牛牛。

01

平安人壽被動“上位”

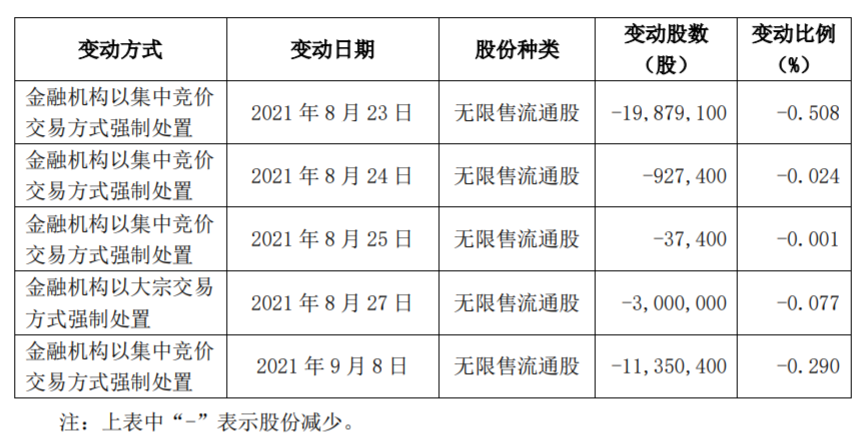

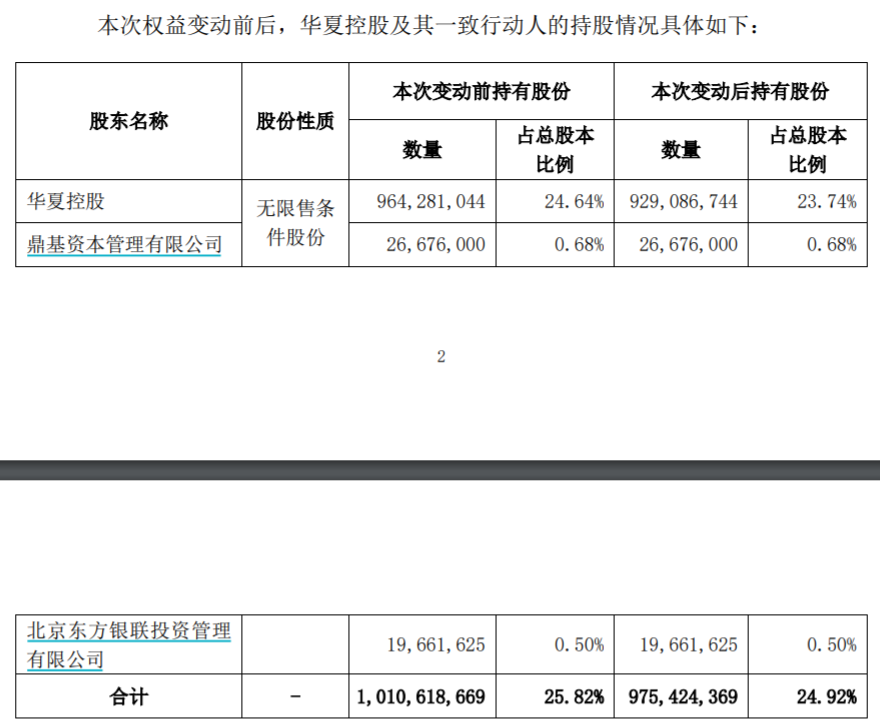

9月10日,華夏幸福發(fā)布關(guān)于股東權(quán)益變動暨第一大股東變更的提示性公告,稱其控股股東華夏幸福基業(yè)控股股份公司(“華夏控股”)的可交換債券的受托管理人、以及股票質(zhì)押式回購交易和融資融券業(yè)務(wù)的相關(guān)金融機(jī)構(gòu),以集中競價交易方式和大宗交易方式,強(qiáng)制處置了華夏控股持有的華夏幸福3519.43萬股,從而使華夏控股及其一致行動人的持股比例從25.82%降為24.92%,低于第二大股東中國平安系的股比。本次權(quán)益變動后,平安人壽及其一致行動人成為華夏幸福第一大股東。

數(shù)據(jù)來源:華夏幸福官網(wǎng)。

截至上述公告披露日,各方持股情況如下:平安人壽及其一致行動人平安資產(chǎn)管理有限責(zé)任公司有公司25.19%的股份;華夏控股及其一致行動人鼎基資本管理有限公司、北京東方銀聯(lián)投資管理有限公司持股比例從25.82%減少至24.92%。

數(shù)據(jù)來源:華夏幸福官網(wǎng)。

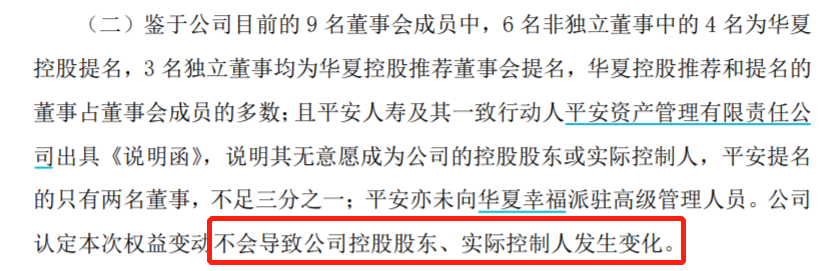

值得注意的是,公告還提及,上述權(quán)益變動不會導(dǎo)致華夏控股作為華夏股份控股股東、王文學(xué)作為實際控制人發(fā)生變化。主要原因為,“公司目前的華夏控股推薦和提名的董事占董事會成員的多數(shù),同時平安人壽及其一致行動人平安資產(chǎn)管理有限責(zé)任公司已出具《說明函》,說明其無意愿成為公司的控股股東或?qū)嶋H控制人,平安亦未向華夏幸福派駐高級管理人員。”

數(shù)據(jù)來源:華夏幸福官網(wǎng)。

細(xì)心的讀者會發(fā)現(xiàn),華夏幸福第一大股東“易主”的原因系華夏控股的股權(quán)被強(qiáng)制處置,導(dǎo)致其股比下降,中國平安被動“上位”。

此前2018年7月,中國平安以137.7億元收購華夏幸福19.7%股份,成為其第二大股東;此后2019年1月,再次斥資42.03億元以增持5.69%股份,至此合計持股比例增至25.25%。

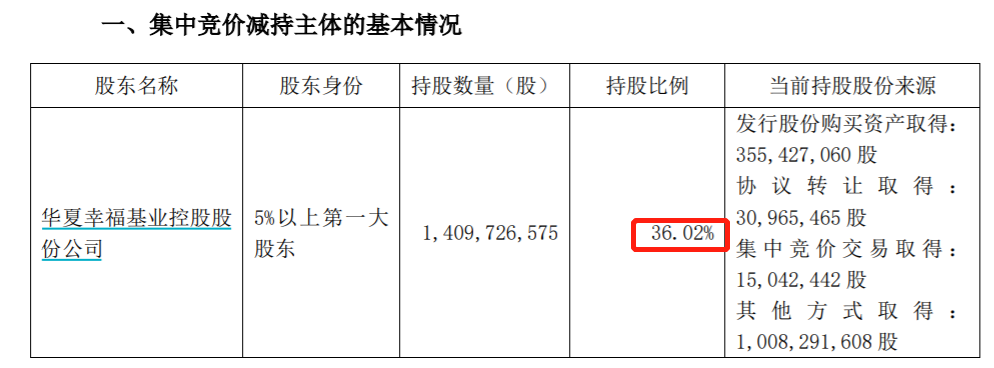

事實上,2020年4月以來,華夏控股就開啟了“減持”+“質(zhì)押”之路,進(jìn)入2021年以來,由2月19日的被動減持公告顯示,華夏控股還持有華夏幸福14.09億股,占華夏幸福總股本的36.02%,接連幾次減持后,目前已減至24.92%。

數(shù)據(jù)來源:華夏幸福官網(wǎng)。

而這一切的背后,是其深陷債務(wù)泥潭。

02

深陷債務(wù)泥潭

華夏幸福一如既往地“瘋狂”發(fā)布債務(wù)未能如期償還的公告。

數(shù)據(jù)來源:華夏幸福官網(wǎng)。

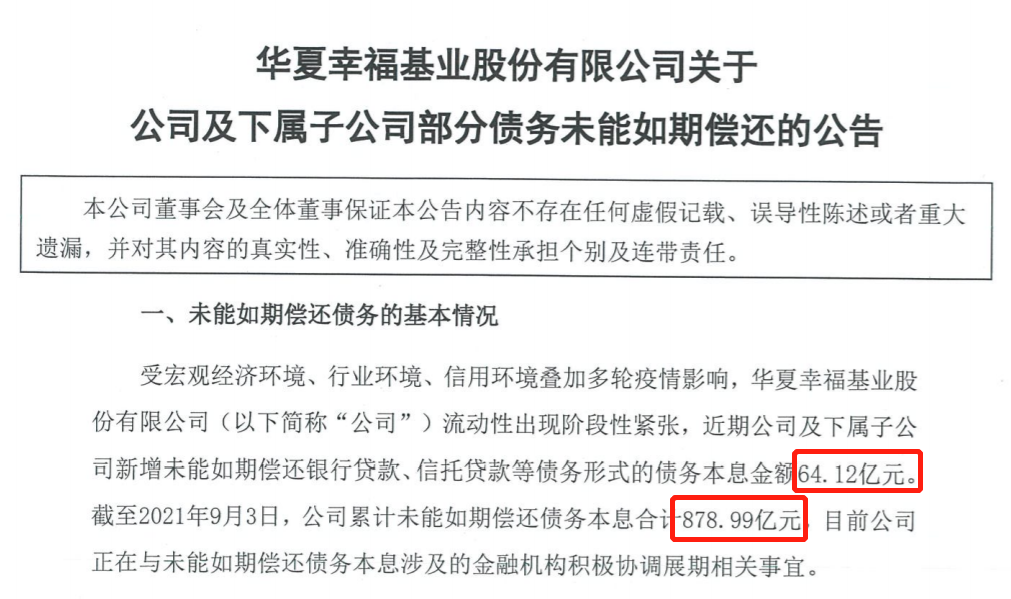

公告顯示,受宏觀經(jīng)濟(jì)環(huán)境、行業(yè)環(huán)境、信用環(huán)境疊加多輪疫情影響,華夏幸福流動性出現(xiàn)階段性緊張,近期華夏幸福及下屬子公司新增未能如期償還銀行貸款、信托貸款等債務(wù)形式的債務(wù)本息金額64.12億元。截至2021年9月3日,華夏幸福累計未能如愿償還債務(wù)本息合計878.99億元,目前正在與未能如期償還債務(wù)本息涉及的金融機(jī)構(gòu)積極協(xié)調(diào)展期相關(guān)事宜。

數(shù)據(jù)來源:華夏幸福官網(wǎng)。

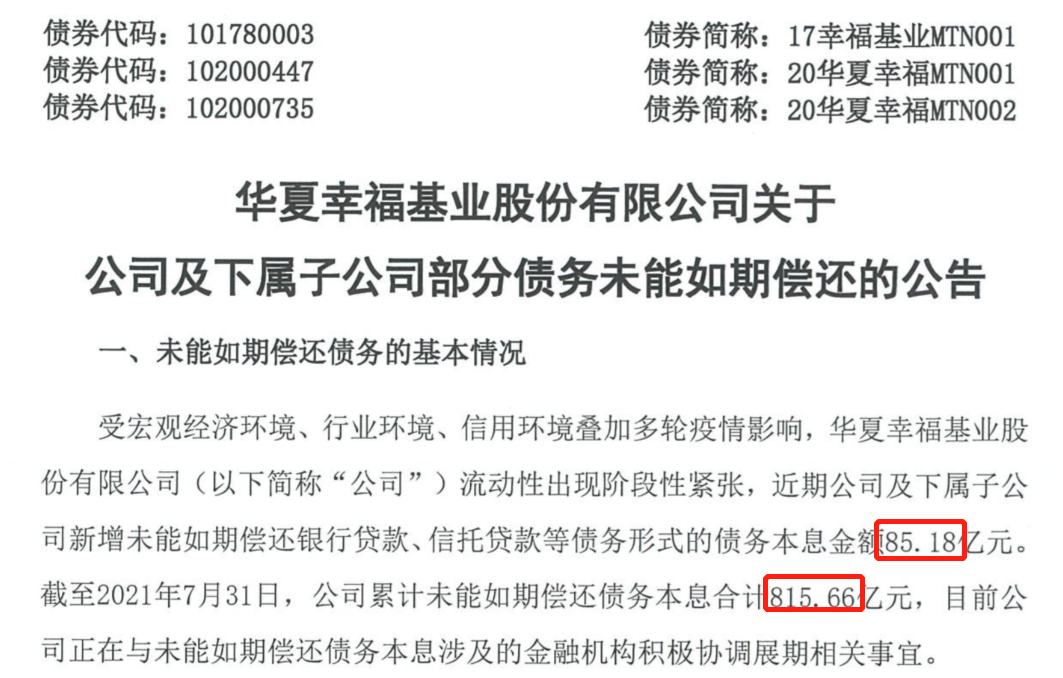

較此前7月31日末的逾期債務(wù)規(guī)模進(jìn)一步擴(kuò)大。

當(dāng)時華夏幸福及下屬子公司發(fā)生債務(wù)逾期涉及的本息金額為815.66億元,僅僅過去不足2個月,新增逾期債務(wù)高達(dá)63億元。

數(shù)據(jù)來源:華夏幸福官網(wǎng)。

03

中國平安業(yè)績受拖累

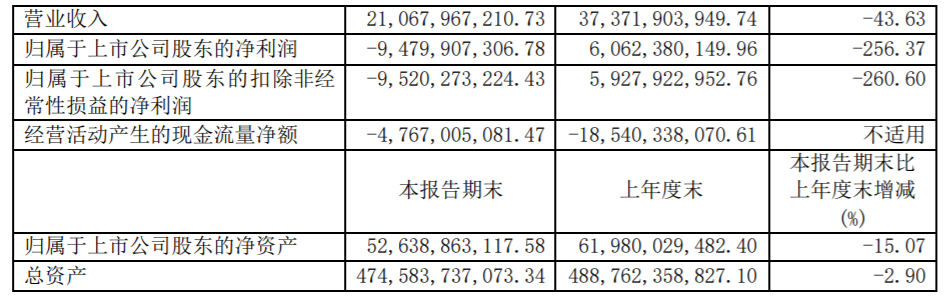

據(jù)華夏幸福2020年及2021年上半年數(shù)據(jù)顯示,華夏幸福分別實現(xiàn)營業(yè)收入1012.09億元和210.68億元,分別同比下降3.80%和43.63%,同時重要盈利指標(biāo)均出現(xiàn)下滑,甚至由盈轉(zhuǎn)虧,其中實現(xiàn)利潤總額分別為80.51億元和-106.48億元,同比分別下降63.83%和211.26%。

數(shù)據(jù)來源:華夏幸福2021年半年度報告。

對此,因華夏幸福深陷債務(wù)危機(jī),受其拖累,中國平安2021年上半年已對華夏幸福相關(guān)投資資產(chǎn)進(jìn)行減值計提、估值調(diào)整及其他權(quán)益調(diào)整金額為359億元,對稅后歸母凈利潤影響金額為208億元。

在2021年中期業(yè)績發(fā)布會上,中國平安執(zhí)行董事兼聯(lián)席CEO姚波表示,“目前,河北省政府牽頭制定風(fēng)險化解方案,平安作為債委會委員之一也積極參與,也會跟進(jìn)整個風(fēng)險化解的進(jìn)展。如果情況好轉(zhuǎn),撥備可能就不需要再計提了,甚至還有轉(zhuǎn)回的可能;如果情況沒有明顯好轉(zhuǎn),或者說化債方案明確之后,中國平安會繼續(xù)評估是否需要進(jìn)一步增提撥備。”

綜合來看,華夏幸福2021年上半年營收、利潤繼續(xù)雙降,甚至出現(xiàn)虧損,疊加因深陷債務(wù)危機(jī),原第一大股東華夏控股的股權(quán)被強(qiáng)制處置,導(dǎo)致其股比下降,中國平安被動“上位”,業(yè)績受此拖累。毋庸置疑的是,上述因素短期內(nèi)不可消除,中國平安未來業(yè)務(wù)的發(fā)展必將受此制約。

被動上位的中國平安是“喜”還是“憂”,但目前來看更多的是“憂”。

猜你喜歡

平安舉牌太保、國壽背后:利率下行催生行業(yè)“共生革命”

平安的舉牌標(biāo)志著保險巨頭關(guān)系范式轉(zhuǎn)移——從零和博弈轉(zhuǎn)向競合共生。告別開發(fā)依賴癥!房企2025半年盈利預(yù)告背后的行業(yè)生存啟示錄

2025年中國房地產(chǎn)行業(yè)處于深度調(diào)整與弱復(fù)蘇并行的關(guān)鍵階段。平安基金黃維旗下產(chǎn)品相互抄作業(yè),高位買嶸泰股份引質(zhì)疑

平安優(yōu)勢回報1年持有混合A?基金成立以來至今,該基金的換手率普遍都高于100%.兩年市值縮水超9成,人員縮減超5成,李斗能挽救平安好醫(yī)生嗎?

李斗相比前兩任高管,其代表的更多的將是平安集團(tuán)“那位領(lǐng)導(dǎo)”的“高層意志”。累計虧損高達(dá)80多億,估值縮水近9成,金融壹賬通何時才能“不啃老”?

雖背靠中國平安這棵大樹,但金融壹賬通過得并不好。營收、利潤雙降,投資收益疑似與宣傳不符,陸金所能否挽回投資者信賴?

近日中國平安旗下互聯(lián)網(wǎng)金融平臺陸金所控股發(fā)布了2023年中期業(yè)績公告,這無疑是一份糟糕的答卷。

財富獨角獸

財富獨角獸

博望財經(jīng)

博望財經(jīng)